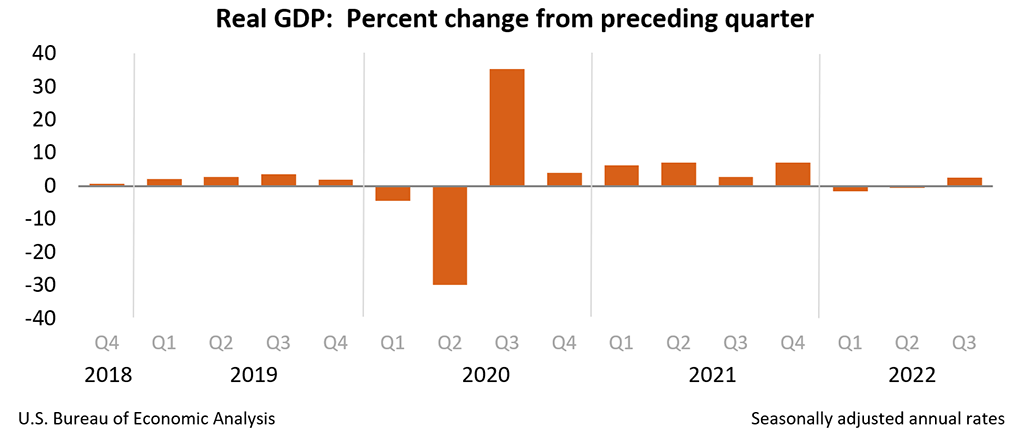

把最有爭議的放在最前邊,今天的重點本來應該說說歐元區加息的事情,但是GDP的內容看到很多的小夥伴解讀有誤,所以先說說看。昨天晚上的美國第三季度的GDP收錄值是2.6%,大幅度的超過了前值-0.6%,從表面來看這是美國經濟復蘇的跡象,畢竟第一季度和第二季度都是錄入的負值,而第三季度則大幅提升。

Twitter @Phyrex_Ni

很難不讓人聯想到是不是美聯儲對於經濟的抑製不夠好,不但沒有繼續將經濟壓到負增長,反而還促進了經濟的發展,如果按照這樣來算,對於美聯儲來說應該是繼續加大加息的力度來抑製經濟才是,但實際上GDP的增漲並不能單純的看數值,還需要分析數據背後的詳細信息。比如這次的增漲中通過詳細列表可以看到。

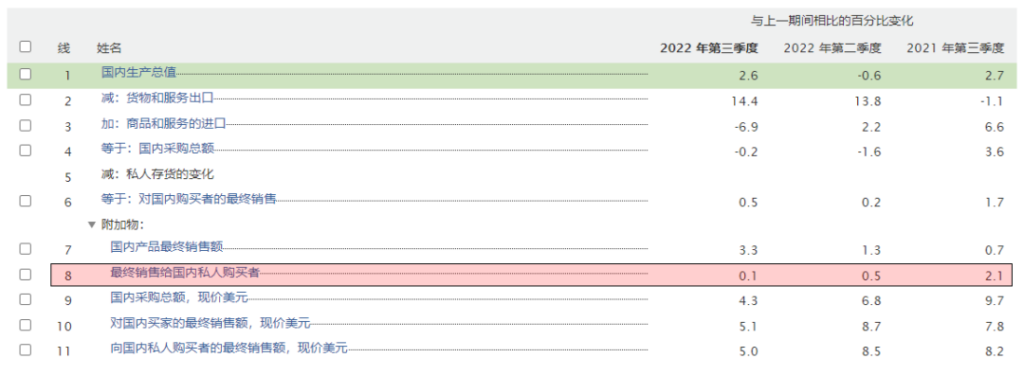

占據GDP最大漲幅的內容是貨物和服務的凈出口,也就是說這次給GDP最大貢獻的其實是外貿。而外貿和美聯儲的縮緊政策沒有任何的沖突,畢竟美聯儲要做的只是控製內需,降低就業,甚至是提升進口的門檻(美元升值),所以出口的增加在帶來收益的同時並沒有提升國內的內需,這才是這次GDP增漲的核心。

而實際上由美國民眾產生的消費僅僅占整體GDP的0.1%,而這個數字在2022年的第二季度還是0.5%,說明經過一個季度後用戶的消費出現了大幅的下降,這也是代表了美聯儲的貨幣緊縮政策取得了成績,甚至是政府支出都高於了用戶的采購,但並不是所有人的都會去看數據,所以大部分美國民眾都認為擺脫了經濟衰退。

而帶來的最直觀的結果就是被民主黨壓製的油價出現了反彈的趨勢,畢竟目前油價降低的主要兩個原因一個是因為美國戰略儲備石油的釋放,另一個就是對於經濟衰退的預期,所以在GDP的數據出現後油價出現了大幅的上升,WTI一度都要沖破90美金,而布倫特則長時間在95美金的上方,直至淩晨才出現回落。

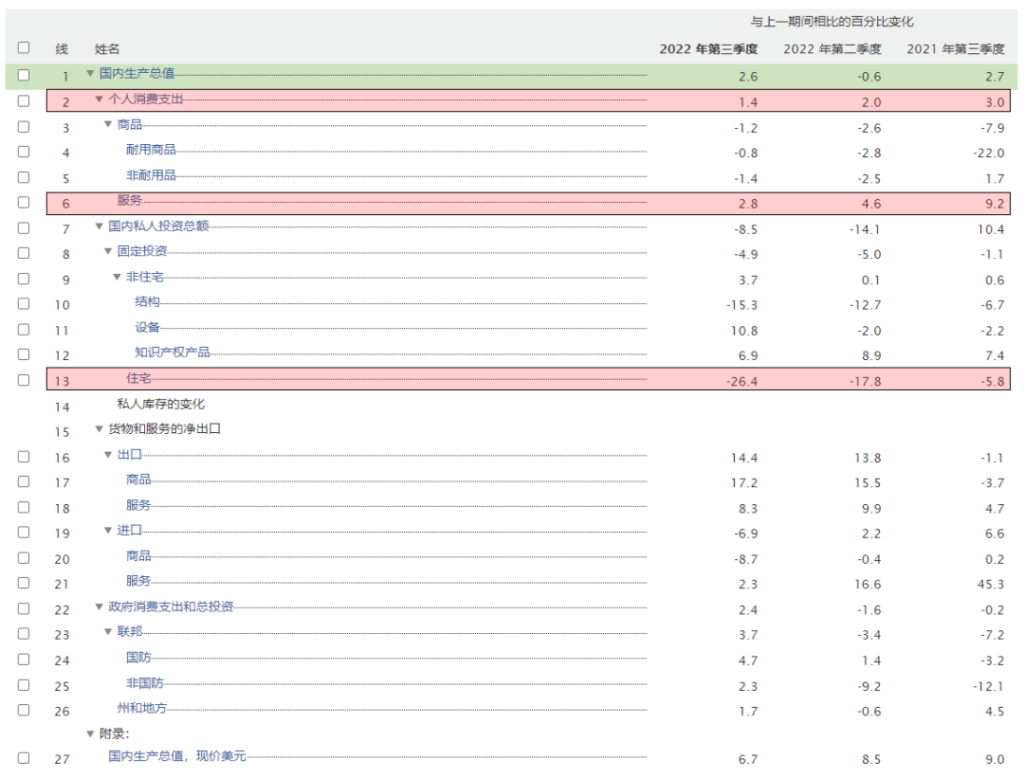

而即便回落後的價格也是在較高的位置,這一天的增漲就抹除了近兩天油價的下跌,對於十月本來就有可能高企的通脹來說這無疑是雪上加霜,不過從另外的層面來看相對於第二季度來看,第三季的個人消費有了較大的下降,尤其是在尋求服務的方面降低的比例也是較大的,而對於住房的支出則是最大的削減。

也正是因為這些原因,所以從目前的趨勢來看,雖然對於十月份的CPI仍然沒有抱有太好的期望,甚至不能排除會高於九月通脹的可能,但畢竟從GDP的數據中可以看到,加息的作用在逐漸的顯示出,這也代表了加息的滯後性是確實的,確實是抑製了美國的經濟,降低了美國人的需求,而傳導到CPI也就是時間的問題。

所以這才是為什麽更多的投資者會去篤定美聯儲在12月加息會減弱的原因,畢竟前置加息的效果已經顯露出啦,而繼續大量的加息很有可能會產生過度的效果,另外就是周二開始的財報季下跌對於美股的消弱反而是好事,畢竟對於美聯儲來說需要的是經濟的抑製,而不是在通脹還沒有控製地情況下風險市場的大幅反彈。

另外就是從全球的經濟面來看,十月率先加息的加拿大出乎預料的沒有加息75個基點,而選擇了加息50個基點,而通脹快要超過10%的歐元區雖然10月加息了75個基點,但是通過央行行長拉加德發表的講話中可以明顯的看到,雖然嘴上是鷹派準備進一步加息,但是卻完全沒有提到縮表的任何內容。

這點和美聯儲加息的時候就完全不同,而且還表達出了對於歐元區經濟衰退的擔心,所以反而整體的加息舉措被認為是向鴿派的轉移,甚至目前市場的預期對於歐元區12月的加息也是50個基點。這說明了各個地區雖然都怕通脹,但更怕的還是經濟的硬著陸,更別說已經前置加息領先幾個月的美聯儲了。

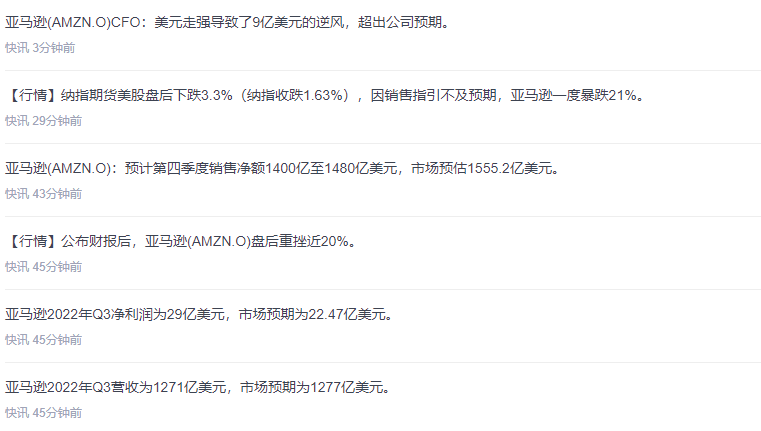

因此在經過短暫的多空博弈以及不對等的消息下,迎來的美股的閉盤,而整個的美股來說除了道指小幅上升外,標普500小幅下降,而納指在Meta的帶動下繼續下跌,而收盤後亞馬遜和英特爾第三季度的財報也相繼披露,結果確實沒想到財報應該不錯的亞馬遜反而是因為銷售指引不及預期而盤後大跌21%。

帶動納指期貨一度下跌了3.3%,甚至帶動了BTC和ETH都出現了較大幅度的下跌,甚至是蘋果在剛剛出財報的時候也下跌了超過5%,後來在更多的數據下才逐漸走平,最後也只有英特爾雖然也有一些低於預期,但是盤後出現了上漲的趨勢。但總的來說這次的下跌仍然是財報季的原因,並不是宏觀情緒導致。

甚至來說,這次的下跌就像前邊所述的是一件好事,畢竟如果美股延續周二的走勢再繼續大幅上漲的話,11月3日的美聯儲即便會選擇透露出12月加息50個基點的可能,但鮑威爾也絕對會繼續放鷹,畢竟風險市場的提前上漲就是在和美聯儲作對,而美聯儲只是想保住美債的市場,對於風險市場來說別太差就可以。

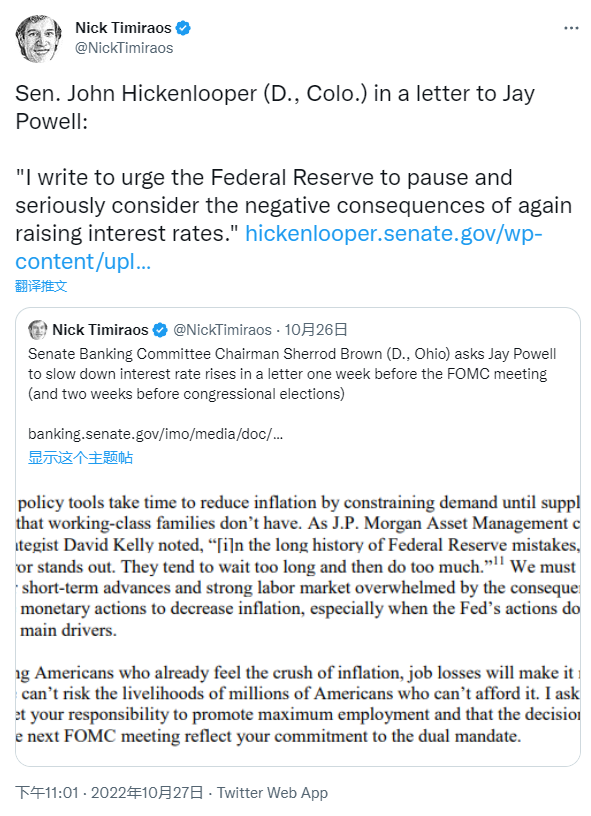

所以目前美股下跌反而很有可能會打消鮑威爾過於嚴肅的可能,而這也是社會各界所希望看到的,畢竟財報季的下跌是會隨著貨幣政策的放緩而逐漸恢復的,尤其是今天Nick又曬出一封民主黨參議員約翰·希肯盧珀寫給鮑威爾的信,直接赤裸裸的在「恐嚇」,而且也是最近兩天第二個公開對鮑威爾表示不滿的民主黨高官。

因此總的來說當前的風險市場雖然慘烈了一些,尤其是納指期貨幾乎要跌回了傳出12月加息50前的低點,但是整體對於宏觀方面的看法並沒有改變,甚至是美元指數依然在110附近,而上次納指期貨這個點位的時候,美元指數已經在113的上方了。而且黃金雖然有些下跌但也是在1,660的上方也沒有出現明顯的下跌。

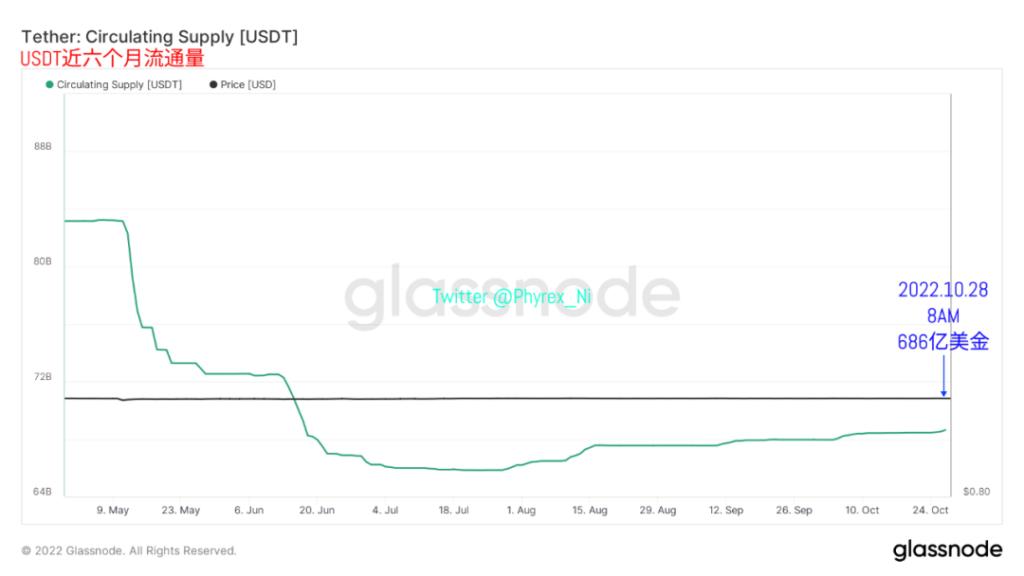

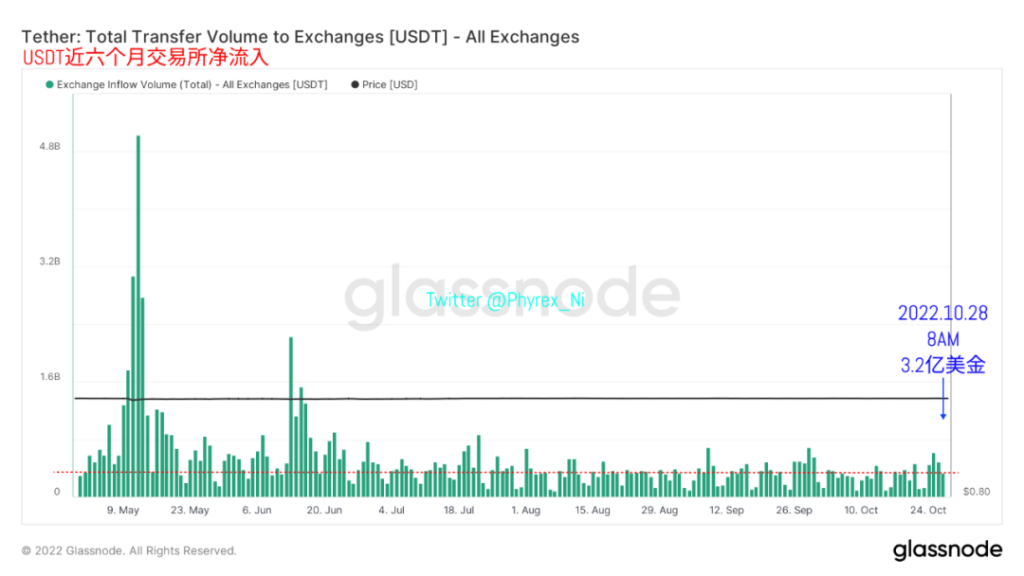

而對於幣市的數據來看,資金量永遠是第一重要的數據,而穩定幣的市值總量的變化就是資金量裏最至關重要的組成。隨著美聯儲對於12月加息放松的預期越來越盛,目前的風險市場就必然成為了階段性的底部,因此入局的外部資金最近也出現了松動的跡象,尤其是購買主力的USDT,最近市值出現陸續增持的跡象。

截止到今天早晨八點直接上升的超過一億美金,雖然相比USDT的市值,這一億美金並不算什麽,但帶來的很有可能是外部資金開始更加關註幣市的信號,尤其進入熊市以來主要的購買力都是來自於歐洲,而USDT的最大使用者也是歐洲人,所以USDT市值的開始上升很有可能歐洲人進一步的擴大購買。

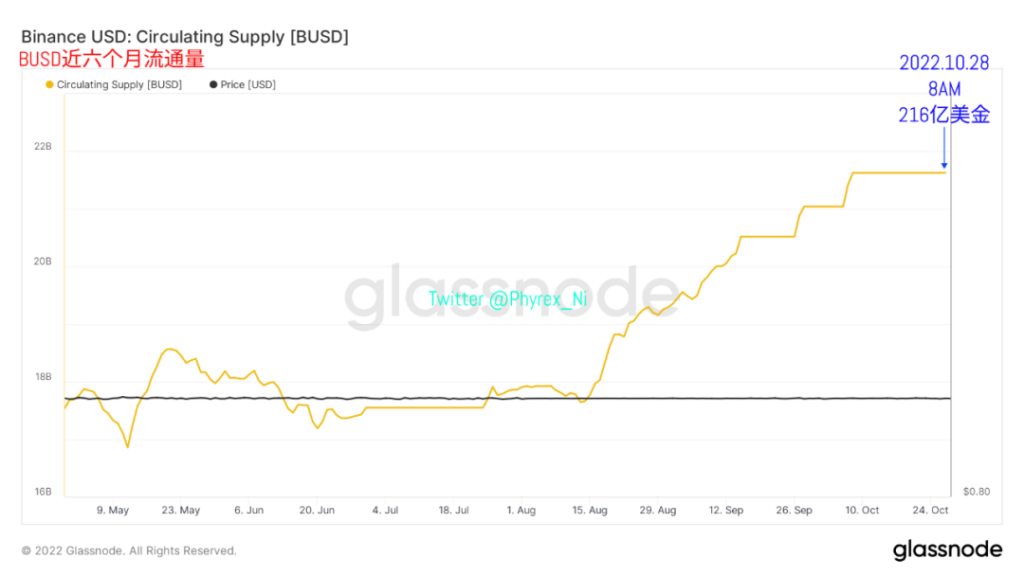

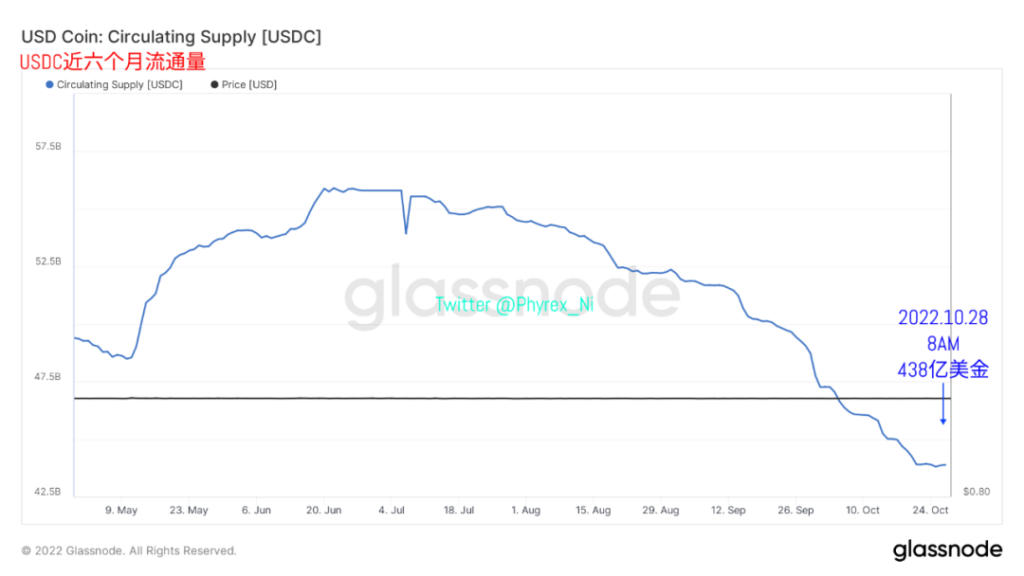

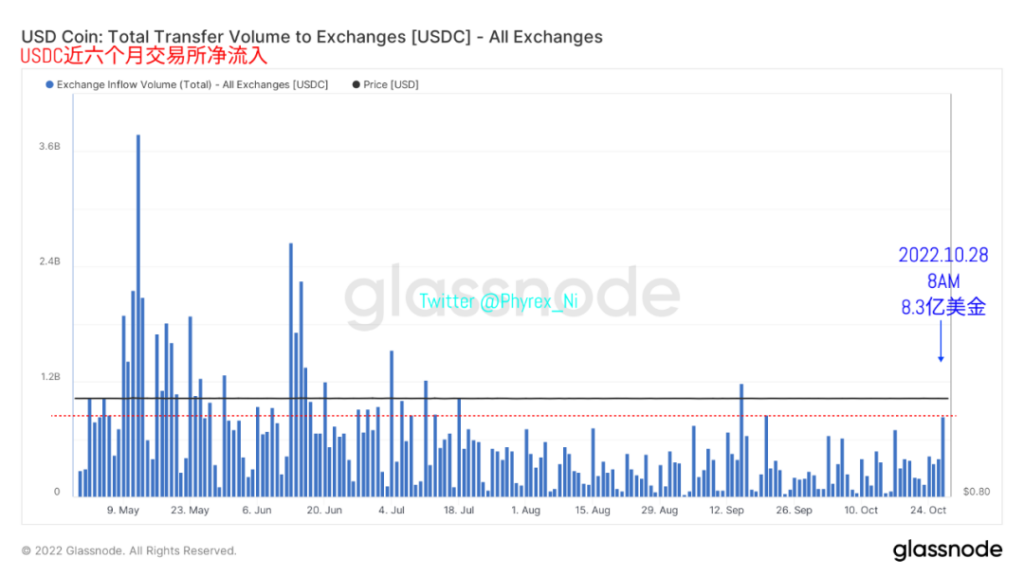

而作為成交次主力的BUSD則繼續沒有變化,接下來就是美國資金作為重要來源的USDC,自從熊市以來USDC先是表現出積極的購買狀態,不論是市值還是購買力都出現了和USDT並駕齊驅的趨勢,但隨著LUNA暴雷的出現這種情況就被終結了,而且USDC的市值大幅下降,但同樣也是因為美聯儲的對於加息態度的緩和。

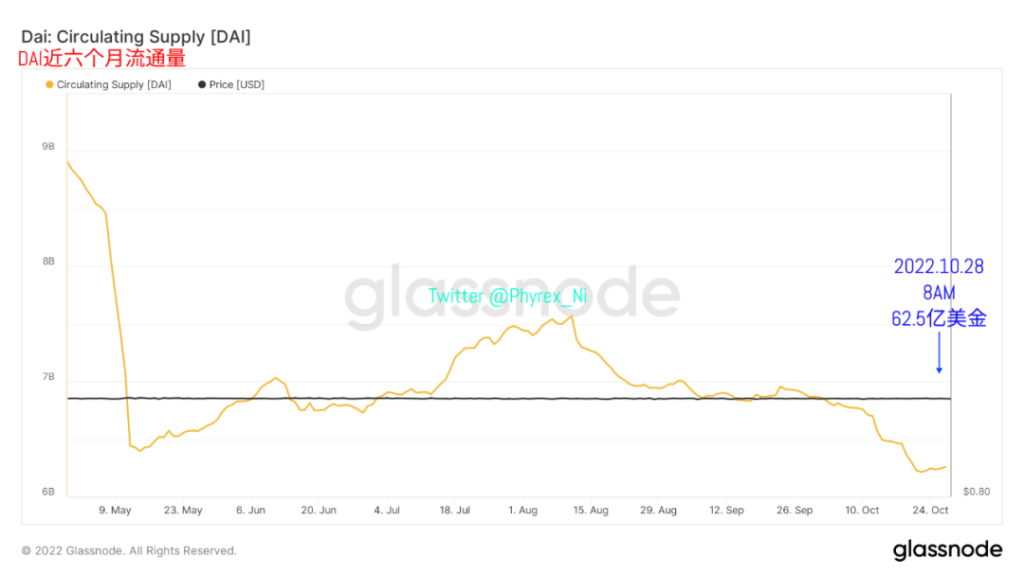

最近兩天反而USDC的市值不在繼續下跌,而且還有少量增加的趨勢,截止到今天早晨八點,USDC的市值增加了大概3,000萬美金,雖然不多但和USDT一樣,同樣是釋放出可能美國人開始轉向於購買的可能。而因為ETH近期價格的較大幅度上漲,反而是DAI的市值也在水漲船高,這也說明更多的ETH持幣者開始現貨杠桿。

而對於四個主力穩定幣的整體市值來看,最近確實出現了止跌的趨勢,尤其是USDT和USDC購買力的增加則很有可能是代表了幣市開啟轉向的前兆,當然穩定幣市值的增加並不帶表購買力的提升,但卻代表了幣市購買力上升的可能。

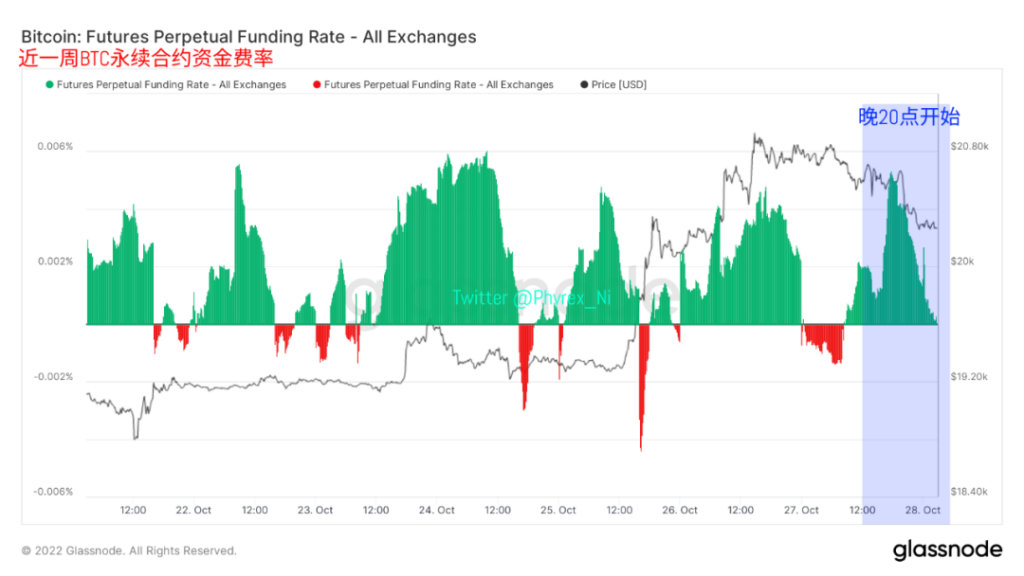

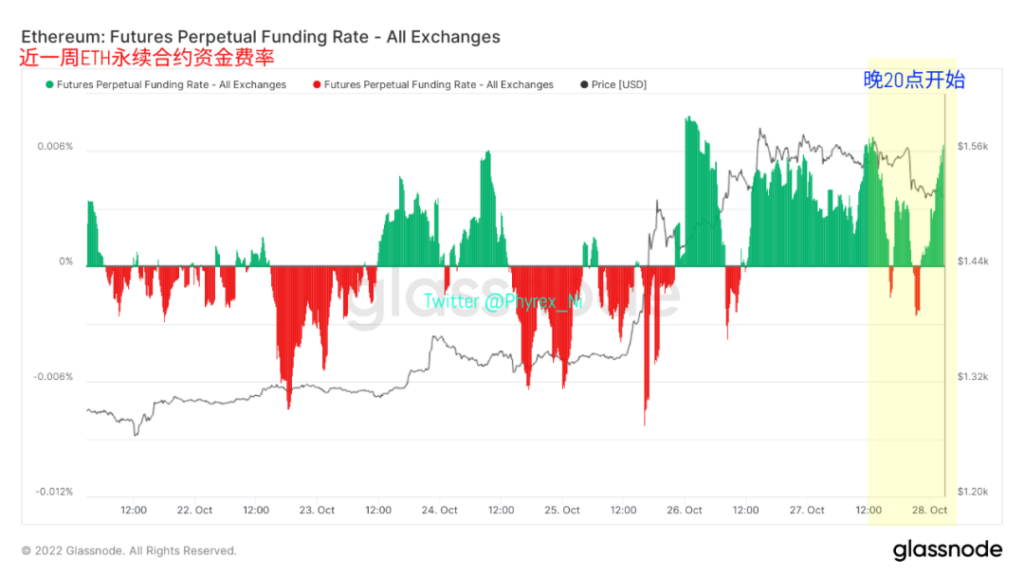

從截止到今天早晨八點的USDT和USDC直接轉移到交易所的資金量來看,雖然目前購買的情緒依然不錯,但是USDT的轉移量已經出現了持續下降的趨勢,到現在已經回歸到了正常的水平,並沒有繼續擴張的跡象,這也說明隨著BTC和ETH價格的暫停上漲,USDT的購買力也出現了冷靜的趨勢,仍然需要利好的刺激。

而作為長久以來都沒有存在感的USDC確實最近幾天也出現了購買力增加的趨勢,雖然並不能從成交量上有直觀的發現,但畢竟USDC可以直接在Binance和FTX轉換成為BUSD和USD進行交易,尤其是Binance的BUSD成交量繼續上升未必不是USDC的作用。當然具體還需要長時間的跟蹤才能有更明確的結論。

雖然最近幾天從BTC的持倉價格分布中可以看到有較多的中長期持有的BTC發生了鏈上地址的變化,但是從長期持有的走勢來看,整體在155天之內沒有發生過移動的籌碼依然是處於增加的趨勢,而總流通的占比也在日益的提升,目前已經來到了72%的上方,更多的BTC仍然在逐漸的轉變為長期持有的籌碼。

最後從情緒面來看,雖然整體的宏觀情緒仍然沒有發生變化,但財報季過於震蕩的價格仍然讓BTC和ETH的持倉情緒上發生了變化,首先是BTC已經從較大幅度的看多繼續向看空轉移,而較為頭鐵的ETH則繼續延續著較大幅度的看多趨勢。但總的來說財報季已經即將結束,尤其是科技股的龍頭都已經釋放財報。

而接下來能對價格產生較大波動的只有11月3日議息會議後鮑威爾講話了,而對於將會在今天公布的PCE以及核心PCE的數據來看,反而並不是很重要。因為畢竟11月加息75個基點的結果已經不會改變,而整體的博弈已經放在了12月,中間還間隔了10月和11月兩次的CPI數據,所以PCE的數據已經不會對市場有太大的沖擊。