從上周開始基本每天的推文都被Nick承包了,雖然這有違初衷,但在美聯儲的噤聲期有這麽一個公開的代言人發言,倒是比自己去分析和猜測要簡單多了。即覺得省事了也覺得無趣了很多。好吧,回歸正題。還有不到20小時就是美聯儲在11月的加息結果公布了,這次可以說是少數100%沒有懸念的加息額度。

Twitter @Phyrex_Ni

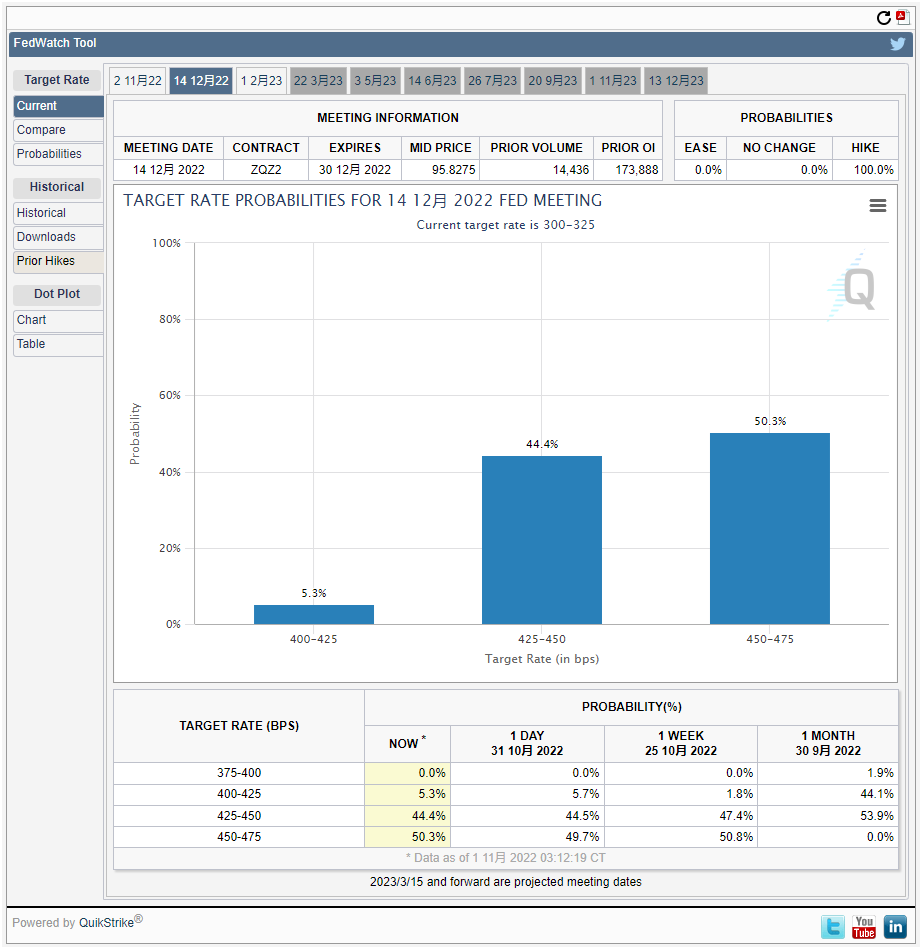

11月加息75個基點已經沒有質疑的意義了,按照以往的走勢來看,這已經是全部的預期完成,當宣布加息75個基點的時候風險市場並不會有太大的動作,甚至不排除會出現美股小範圍拉升的情況,但大家都知道,重點已經不在是美聯儲11月加息多少,而是12月以及12月以後的加息路徑和預期的終端利率。

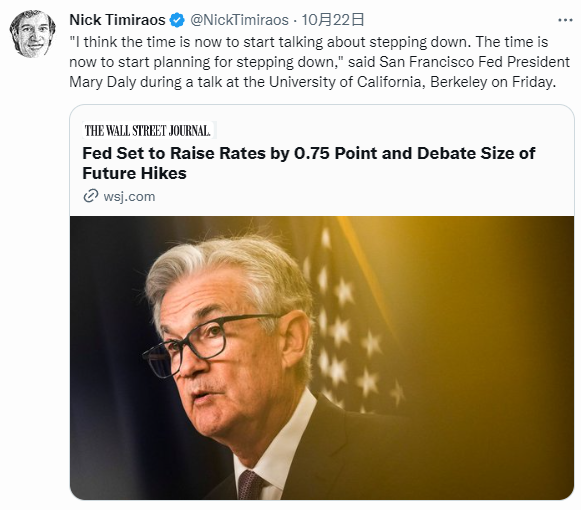

這裏就不得不回到開始所說的,要分析美聯儲可能的走勢就要看懂Nick的推文,前邊幾天的推文都已經說的很清楚了,因為涉及到美國中期大選,而相對共和黨來說民主黨對於美聯儲更加的友善一些,所以不能完全排除鮑威爾會適當的釋放出一些「善意」,而這部分的「善意」就是美聯儲的12月加息有可能會考慮50個基點。

這也是Nick在10月21日和22日分別重點闡述了兩次,但這種「善意」的釋放在風險市場的解讀中卻過分的發酵了,甚至蓋過了因為財報季出現了虧損,尤其是納指期貨,在科技股龍頭股的一片財報預期利空虧損中竟然接連的大漲超過3%。本身隨著2022年的結束美聯儲的整體加息動作也要走到了尾聲。

只是因為九月份僅僅減持少量的廣義CPI和突破40年新高的核心CPI讓投資者看不到通脹下降的趨勢,所以紛紛下註美聯儲會繼續進行貨幣政策的收緊,所以不論是美債還是美股都出現了減持的趨勢,這就是因為鮑威爾的強勢放言和已經長草的經濟派墓碑上已經說明了美聯儲對於通脹是不惜讓美國經濟進入衰退的。

這種情況下確實沒有辦法評估出風險市場的底部,尤其是彭博社的多數評論員都認為這樣力度的加息,最晚2023年的第三季度美國必然會陷入經濟衰退的局面,那麽對於風險市場來說更是看不到底了。所以才是整個風險市場都陷入蕭條的局面。而就是這個時候,Nick的連續兩天的推文讓風險市場看到了曙光。

如果美聯儲在12月並不會繼續和通脹死磕,反而因為擔心過度的緊縮會導致美國經濟的硬著陸,那麽在維持一定高度的終端利率下,減弱加息的力度,並不會對大局產生太大的影響,雖然有可能拉長了通脹延續的時間,但確實有可能避免了經濟出現災難性的變化。這也是Nick推文中所想要表達出的潛臺詞。

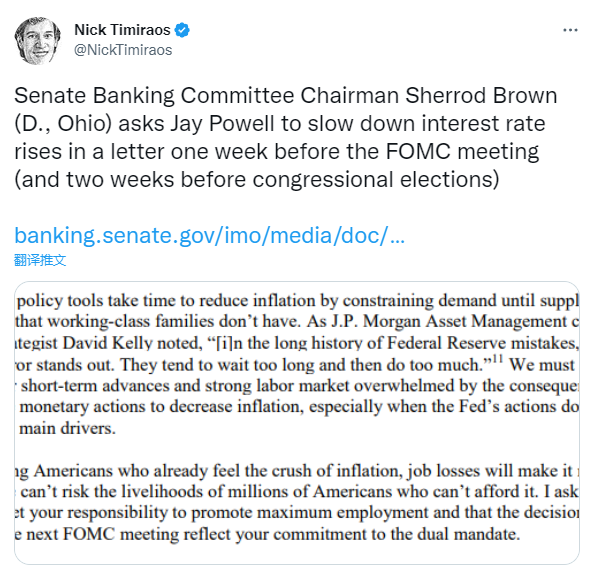

但接下來發生的事情就開始逐漸的偏離這條軌道了,本來已經是有軟化的美聯儲,但是卻接二連三的受到民主黨高層的挑釁,首先是參議院銀行委員會主席寫公開信讓鮑威爾方慢加息的速度。這時的鮑威爾雖然有些不滿,但並沒有過於強烈的反應,甚至透過Nick的推文告訴大家,他連上任總統川普的壓力都能抗的住。

但是26號Nick並沒有表現出對於12月加息可能會發生變化的言論,反而還發出了推文將因為美聯儲的加息,所以抵押借貸的利率突破了歷史高度來到了7%,甚至表明了加拿大因為考慮到經濟而選擇加息50個基點(預期是75個基點),而加拿大加息一般可以看作是美聯儲加息的「投石問路」,所以至此市場人處於興奮狀態。

但27日又一位民主黨的高官發公開信給鮑威爾,甚至並不友善的帶有些許「威脅」語氣,這次看上去並沒有引發美聯儲或者說是鮑威爾的強烈不滿,而且Nick也沒有直接給與更強勢的回應,但美聯儲的畫風就是從後一日開始改變的,當然這並不是說因為民主黨的挑釁導致,而可能是真的因為美聯儲發現了更加不利的數據。

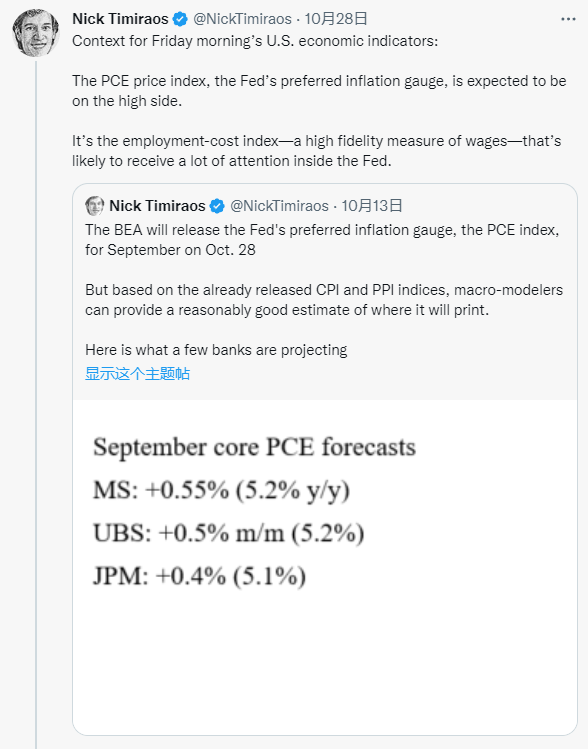

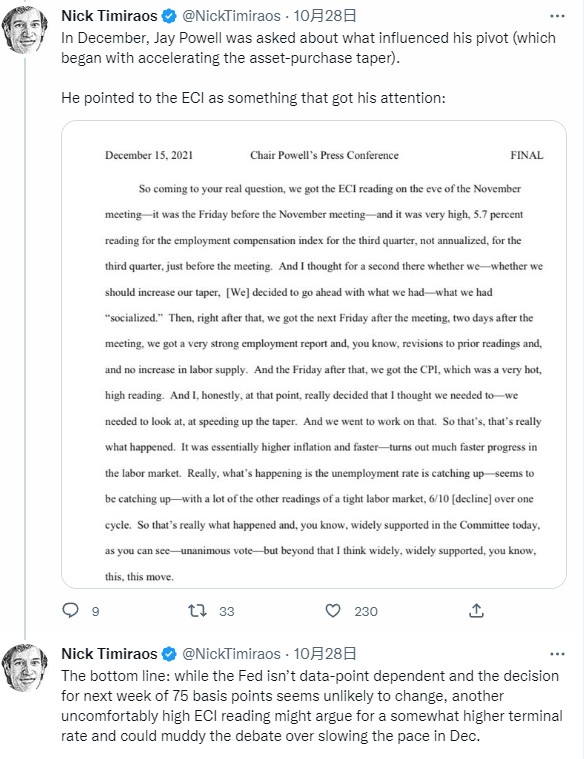

其實這份數據就是早在10月21日就由美聯儲公開過的CEI(雇傭成本指數),在21日的時候美聯儲並沒有大肆的渲染這份報告,甚至是Nick本人都沒有對這份報告進行評價,但時隔一周多以後反而被翻了出來,連帶13日就已經公布的核心PCE數據,發表了再次改變市場情緒的推文,也正是這篇推文開始了12月的博弈。

尤其是在CEI的報告中,美聯儲指明目前的雇傭成本過高是通脹無法下降的原因之一,而雇傭成本的提高從側面證明了市場對於就業需求依然旺盛,說明經濟的韌性非常的強,足以繼續支持美聯儲加大加息的力度,畢竟經濟不受到的控製,那麽通脹就很難從根本上得到抑製。其實這說的沒錯,這也是美聯儲的主要工作。

但一周以前的數據拿到現在來說,可以看出這是美聯儲對於當前風險市場快速回溫已經不滿了,急需要給自己打臉找出合理的借口,而且緊跟著的就是更多對於經濟利空的數據再次被翻出,即便這些都是相對「較老」的數據。從29日開始,Nick的推文就開始直接在宣傳美聯儲即便會選擇在12月加息50也會增加終端利率。

然後到了30日這天,Nick再一次引用了一周以前的老數據,也就是21日美聯儲公布的疫情期間美國超額存款的數據,需要註意的是,這篇也是由美聯儲發布的數據也如同上一篇的雇傭成本過高的一樣,並沒有在21日或者之後的幾天被廣泛傳播,而21日更加重要的反而是Nick發布的美聯儲可能會在12月減弱加息的新聞。

所以至此可以非常明顯的發現,這兩篇導致美聯儲推翻21日減緩加息的新聞即是出在美聯儲自己的手中,又是在21日這個時間節點釋放但卻沒有過多解讀,說明美聯儲的原計劃中並不覺得這兩份數據會對於12月選擇加息50個基點造成過大的打擊,畢竟加息已經到了尾聲了。2022年的最後一次情緒上更大於實際意義上。

其實加息50個基點和加息75個基點相比,差距並不會很大,也不會影響美聯儲對於整體經濟縮緊舉措的轉向,頂多就算是緩解風險市場持續低迷情緒。尤其是當時就是要面臨財報季,市場環境的惡化必然會使得本身就不夠好的營收預期雪上加霜,造成風險市場更大幅度的下跌,甚至鷹王布拉德都說美聯儲不為股市負責。

而讓美聯儲不得不做出打臉行為的可能性有很多,但我們卻不得而知,所有的猜測包括陰謀論都未必是準確的,只能從數據層面來尋找美聯儲是否給我們留下了突破口或者有回轉的余地。其實從這個角度來看,美聯儲並不是完全推翻了21日時借用Nick的推文所表達的,可能會在12月加息50的方案。

甚至是鮑威爾也借助Nick給出了答案,這就是在昨天晚上Nick發出的眾多推文的兩條,重點的意思是目前的投資者充滿了疑惑,當前的聯邦基金利率已經很高了,美聯儲是否應該考慮對加息放緩步伐,因為現在事態頻發導致了風險市場進入明顯的困境。並且Nick還給出舉例,如果美聯儲將終端利率加到6%。

那麽即便是12月不選擇加息75個基點,而選擇加息50或者更少,但依然可以在六月前實現終端利率到6%的目標。這句話就是更加明確的告訴市場,美聯儲不是不能選擇在12月減弱加息的力度,但代價一定是終端利率的提升,並且高額的利率必然會維持更長的時間,兩相對比,那種是風險市場的選擇?

其實風險市場也並沒有選擇權,這種假設的選擇只是讓投資者知道,即便是美聯儲選擇了12月不加息75,也不代表風險市場就已經是底部了,如果繼續提高終端利率,並且長時間維持,那麽即便12月出現暫時的反彈,用不了多久也會被繼續高啟的通脹和同樣很高的利率砸下去,畢竟高利率就代表著美元指數的繼續提升。

所以看似有選擇,實則根本沒有選擇的余地。要麽就是早點加息到位,在2023年謀求底部,然後維持5%至5.25%的利率直至通脹緩解,有可能會進入經濟衰退。或者是緩慢更多的加息,未必什麽時候是底,更大的可能性會迎來衰退,並且維持可能會超過5.5%的終端利率直到通脹消退。怎麽看都不是利好。

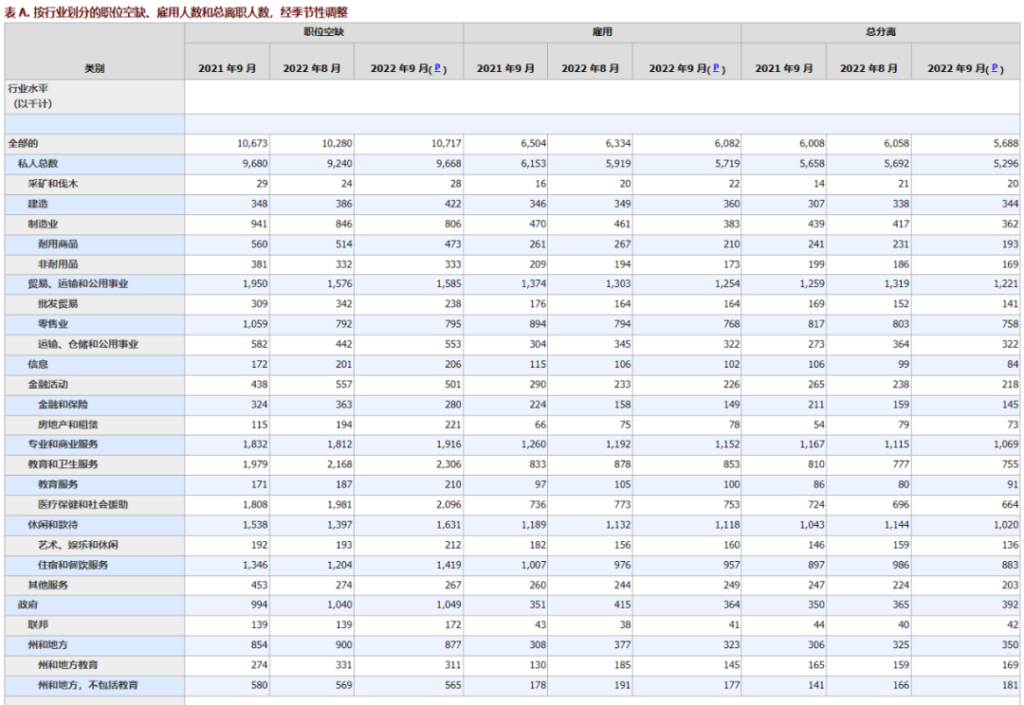

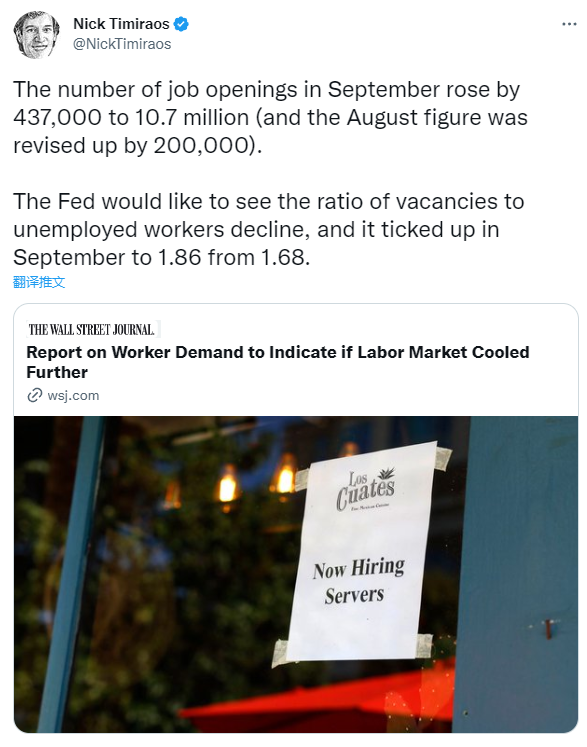

而更麻煩的是,這還並不算完。不像是以前都引用舊的數據,昨天公布的兩組新的數據也是對於12月的加息減緩是非常的不利,這兩份數據中雖然製造業PMI更加的搶眼,也表現出市場回穩的反彈,刺激了通脹的走強,甚至已經超過了50的枯榮線,但這並不是最重要的,更重要的反而是底下不起眼的九月職位空缺。

關於就業的問題我們已經連續多天闡述過很多次了,美聯儲最大的目標就是通過降低就業來曲線實現通脹的下跌,所以才更加的關註用戶的存款以及工資,畢竟兩項都是促使用戶改變生活習性降低物質需求的主要原因。但是從今天美國勞工部公布的「職位空缺和勞動力流動調查」中可以看到,職位的需求不但沒有下跌。

反而還增加了1,071萬個崗位。從細節的數據可以發現,雖然總說九月份被辭退的用工很多,包括Meta和Microsoft都傳出要裁員的信息,但實際上九月份的裁員人數並不多,甚至低於八月的水平,而整體離職的人數也在減少,而且離職大量的都是住宿和餐飲等服務人員,但卻增加了一倍的職位空缺。

而醫療保健和社會援助,運輸、倉儲和公用事業等都出現了大面積的用工需求,而這才是最讓美聯儲頭疼的地方,雖然是九月份已經過去的數據,但依然表現出就業市場的充沛這才是美聯儲最不想看到的,風險市場也因此應聲下跌。而對於12月可能加息75的可能性大幅提升,因此明天淩晨的鮑威爾講話仍是最大的博弈。