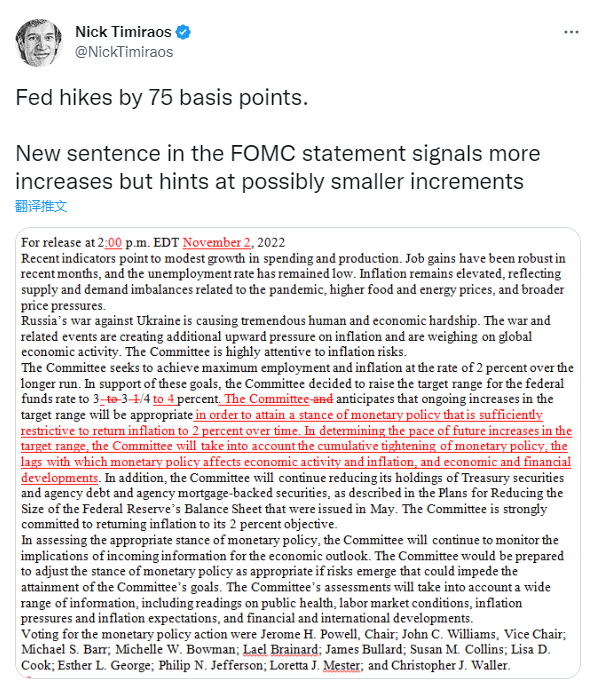

11月加息75個基點還是毫無意外的發生了,這也確實在預期之內,本身就沒有任何博弈的意義,所以市場給出了最明確的答案,當開始公布加息75以後,市場並沒有太大的波動,雖然有小幅度的上漲,但並不足以改變格局,倒是在加息之後FOMC的報道引起了風險市場的遐想,也為12月加息的博弈增加了砝碼。

Twitter @Phyrex_Ni

尤其是經過Nick的解讀後,可以看作是美聯儲的內部博弈加劇,尤其是對於12月開始減緩加息的可能性開始上升,同時美聯儲開始有意識的會考慮到加息對經濟,通脹以及風險市場的滯後性。總的來說在鮑威爾的講話前,美聯儲確實透露出了有意識的考慮減緩加息的可能。但也明確了目前的情況下加息是不可能停止的。

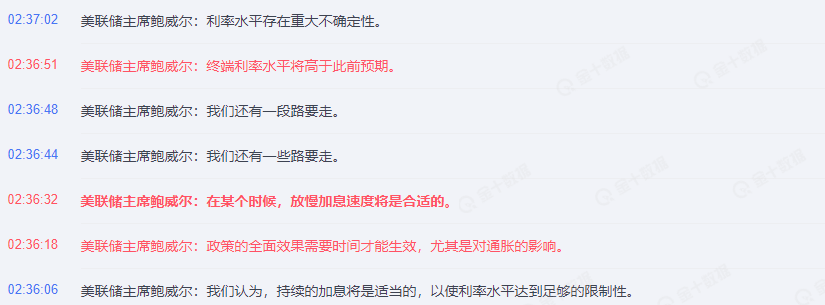

而在鮑威爾的講話後整個的尺度就完全的被鮑威爾所掌握,首先是鮑威爾表明了確實會有放緩加息的可能,但就像我們之前了解的一樣,加息的放緩是有代價的,這個代價就是終端利率的提升,所以在表明可能會放緩之後,鮑威爾直接說出了終端利率將可能會高於九月份的預期,當時在九月份的預期是4.6%。

而實際上在十月份的CPI出現時,市場基本就已經意識到這個利率已經滿足不了了,甚至多個機構評論很有可能終端利率會提升到5%以上,鮑威爾也強調了美聯儲短期是沒有停止加息的打算,所以即便是12月加息50個基點,那麽2022年的利率也會提升到4.5%。2023年只要加息一次就超過了4.6%,最少也會達到4.75%。

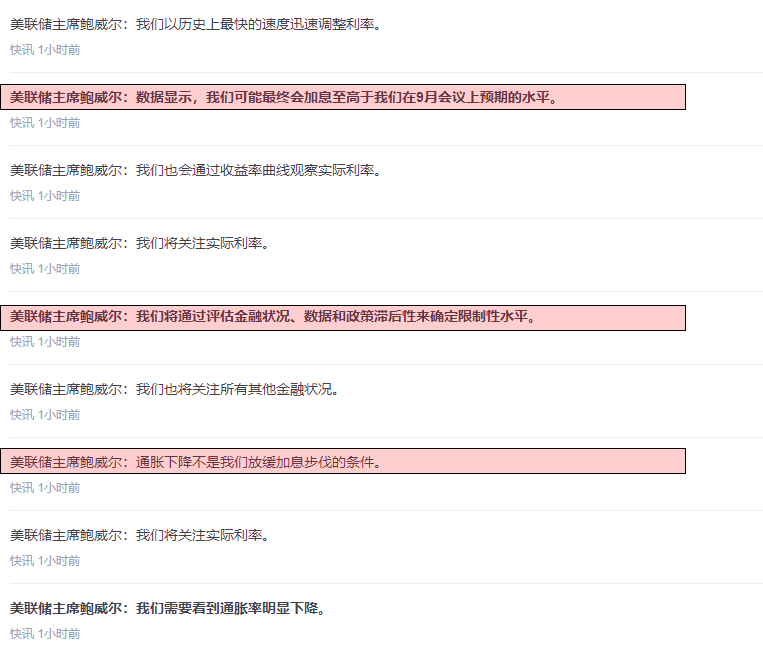

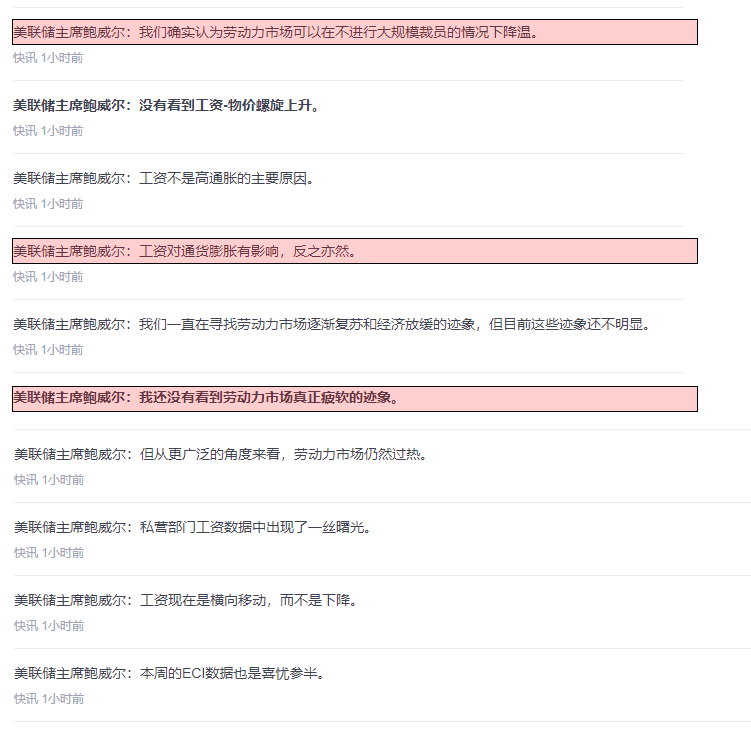

而進入問答環節後,又出現了三個需要註意的觀點,首先是鮑威爾認為放緩加息並不一定是因為通脹的下降,這句話的意思就是說,即便是通脹的情況依然沒有好轉但美聯儲也有可能會選擇放緩加息,這就意味著通脹數值不再是加息的主要依據,結合鮑威爾在後邊的發言,可以總結出就業和工資的變化以及美債收益率

甚至是風險市場的變化都有可能是美聯儲選擇對加息進行調節的因素。這也證明了到目前為止,美聯儲確實走完了前置加息的第一階段,就是用快速高額的加息來提前限製市場。而在第二階段開始會從加息速度轉移到終端利率的取舍。也正是因為如此,所以加息的策略面從「多食少餐」轉變為「少食多餐」。

其次就引申出了第二個需要註意的觀點,終端利率到多少才是合適的。很顯然到目前鮑威爾也沒有一個明確的答案,相信整個美聯儲也是同樣處於博弈之中,所以如果選擇12月的加息放緩很有可能是對於市場的一次測試,看看減緩的加息是否依然可以讓風險市場受到製約,而4.5%的利率能否繼續打擊依然旺盛的就業。

如果就業率和收入水平繼續提升,那麽美聯儲在2023年開始新一年加息中必然不會吝惜手中的武器,甚至鮑威爾已經明確的表明,美聯儲並不怕加息過多,美聯儲有足夠的工具來應對過高加息的局面。這句話是實話,畢竟相對通脹來說,想要給市場升溫就簡單很多了,只要放水就能實現。所以美聯儲確實不怕過度加息。

而這點有可能是導致今天淩晨大幅下跌的其中一個主要原因,因為美聯儲不怕加息上的「錯」,所以很有可能在2023年的時候依然會繼續長時間的執行加息策略,即便是每次小額的加息,但只要是不停,就很難讓風險市場預期最終的終端利率在哪裏,甚至是美聯儲自身都有可能說不清楚。這才是讓市場最頭疼的地方。

一個根本預期不到底部在哪裏的情況就這麽出現了。只能寄托於走一步看一步,雖然美聯儲說加息並不完全看通脹的數據,但停止加息必然是通脹實現了大幅的下跌才有可能,因此2023年的重點仍然要停留在CPI上,中有CPI出現了連續且較大幅度的下跌,才可能會預示著美聯儲階段性的暫定加息。

對,就是階段性的暫停,因為一旦通脹出現了反復。或者是勞動力市場和工資的螺旋上升仍然會讓美聯儲祭出加息這面大旗。同時,這也帶出了第三個我們需要關註的數據,就是高通脹下工資收入的上升。之前更多的對於加息數據的預測都是非農決定了上限,而CPI決定了下限。但從現在來看,很有可能不再是這樣了。

而從2023年之後決定加息上限的應該就是收入的變化,如果同比出現下跌,加息可能會緩解,而相反則不排除加大加息的力度。相反非農和通脹的總體數據會變為決定加息的下限,尤其是對於勞動力市場的降溫可以看作是輔助降低工作的重要手段,而只要工資能夠下降卻並不代表一定要出現大規模的裁員。

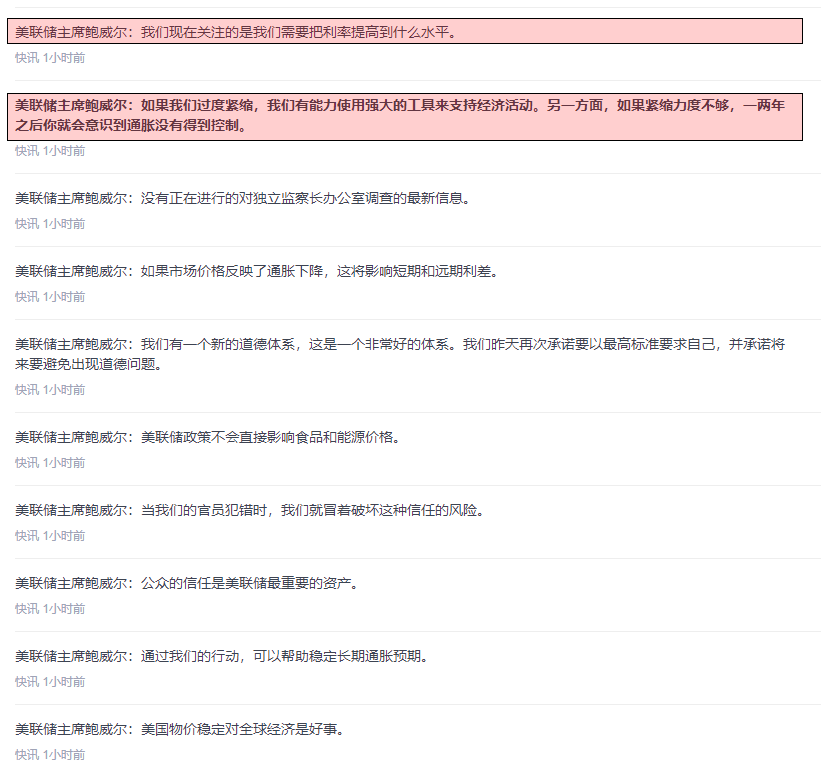

但仍有一點需要註意的是,在被問及工資是否是當前通脹的主要因素時,鮑威爾的的回答很微妙。他表示出當工資增長太高時通脹率不可能會下跌到2%。但他也承認,在目前通脹率超過8%的情況下,工資並不是提升通脹的主要驅動因素。所有這些都預示著,如果通脹開始迅速下降,而勞動力市場保持強勁。

那麽美聯儲將會如何選擇,是以工資作為加息的主導,還是以通脹作為加息的主導,從我個人的觀點來看,後者仍然是占有更大權重,畢竟加息的本質是為了抗擊通脹,而打擊過高的工資也是為了降低通脹,甚至是讓勞動力市場降溫都是為了抗擊通脹。所以2023年的後期通脹依然是決定加息的主要原因。

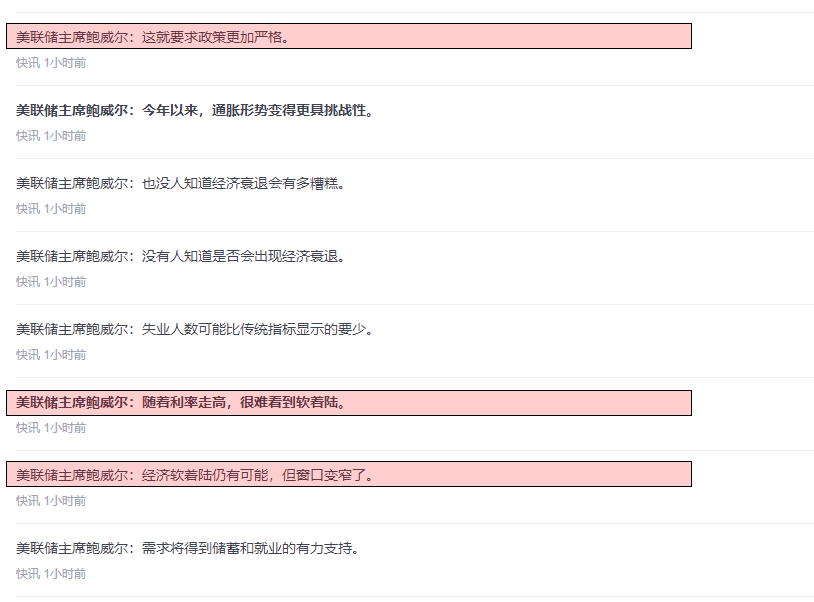

而今天下跌的另一個主要原因就是鮑威爾在回答問題的最後,給出的美國經濟能否軟著陸時的答案,已經明顯的不再有上半年的從容和堅定,反而是更多的是無奈和退避。雖然鮑威爾還認為軟著陸的可能性存在,但也知道在高利率的情況下這種可能性實在是太低了。而對於風險市場來說,一旦出現經濟的衰退。

那麽風險市場的底部就肯定不是現在,伴隨著經濟衰退,大量的風險市場和固定資產必然會遭到拋售,屆時可能隨著經濟衰退的擴大和持續才有可能看到底部,即便是BTC和ETH也是如此,對於現在的幣市來說,市值過低反而是優勢的一面,占據更大比例的美債和美股可能才是被優先清算的資產。

也正是因為如此,美聯儲可以說改變了下半場遊戲的規則,加息的多少已經很難作為衡量風險市場是否見底的標準,也不能作為可以視作美聯儲轉向的風向標,這意味著加大了和美聯儲博弈的難度。甚至是2023年雖然加息的幅度會小於2022年,但很有可能2023年的風險市場會比現在更難過。

不過即便如此,今年的12月依然是可以看作美聯儲結束了加息第一階段的信號,對於整個的風險市場來說,這一階段的結束並不是意味著全部的利空,如果通脹確實得到了控製,工資和就業也能被高利率所限製,那麽現在也是可以視為風險市場的底部。只是目前市場仍然在鮑威爾偏鷹派的發言中震蕩。

截止到到鮑威爾講話的結束,美股也走向了閉盤。毫無懸念納指期貨出現了大跌超過3.5%的局面,直接抹除了從21日Nick透風以來的上漲,甚至最低點已經超過了21日的水平,不過單純從價格來看BTC和ETH依然處於較高的位置,並沒有隨著納指期貨一樣回調到更低的水平。這有可能還是因為幣市較低市值所導致。

雖然現在確實面的困難增加了,但也並不是無解。就像鮑威爾所說的,只是窗口變窄了。隨著加息的落地,接下來的一個月就是美國的中期大選,從今天的局勢來看對於民主黨來說很難用「助力」或「添亂」這麽簡單的詞來形容,而民主黨也勢必沒有辦法獲得美聯儲更多幫助。所以是否可以從供應端解決通脹是當前的選擇。

如果在一個月的時間內民主黨能夠解決供應端的問題,依然還有機會,比如從這次的歐佩克事件中就可以看到石油供應的走勢反復,另一方面就是能否快速的幫助烏俄地緣沖突的結束也是足夠好的加分項,畢竟對於美聯儲來說,通脹降低就暫緩加息的方案是沒有問題的。而留給民主黨的時間確實不多了。

到了早晨亞洲時間開始,市場出現了反轉,不再是下跌的趨勢,在納指期貨上漲的帶動下BTC和ETH的價格在盤後出現了上升。這種上漲現在並不清楚是因為市場已經開始在預期在12月的減弱加息,還是因為亞洲市場認為當前的已經處於風險市場的底部,所以處於較強的抄底趨勢。但價格確實從早晨八點開始拉升。

而這並不是單純的只有BTC和ETH的上漲,確實是更像是市場對於政策的逐漸接受,就連美元指數都在開始下降,從112的上方開始跌破。甚至連黃金的價格都開始出現了上升的趨勢,而這種情況確實就是整體風險市場的向好,而並不是單一納指期貨或者是幣市的回升。

當然重點依然要看下午的歐洲人的表現以及晚上的美股的走勢。