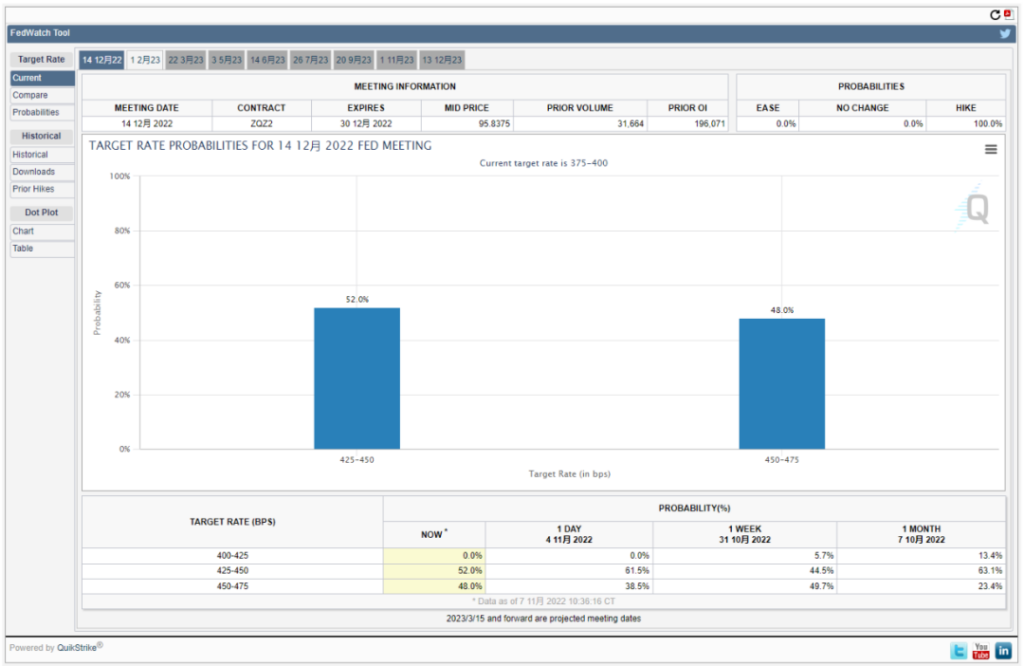

隨著北美改為冬令時的時間,美股開盤和閉盤的時間都多延後了一個小時,雖然不會產生太大的影響,但對於習慣早睡的小夥伴說可能會錯過一些變盤的機會。在結束了周末的冷靜期後納指期貨的走勢逐漸被平復,因為非農和失業率造成的對於美聯儲12月加息的博弈並沒有明顯的消退,市場仍認為50個基點是最大可能。

Twitter @Phyrex_Ni

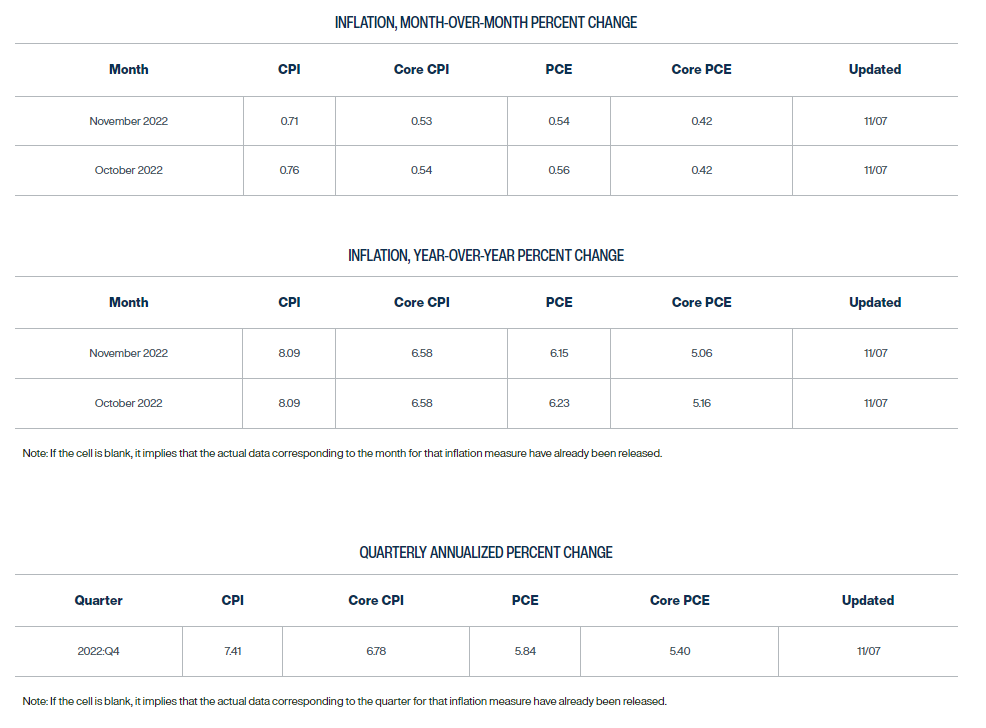

其次就是即將在11月10日公布的美國十月份CPI的數據,雖然不知道勞工部預測的數據最近兩天會不會在更改,但就目前來看,預期中廣義CPI是8%,核心CPI和上個月持平是6.6%,必然是有他的原因。要知道九月的CPI相比於八月也就是降低了0.1%,而十月份並沒有感覺到物價的下降,從食物來看價格依然較高。

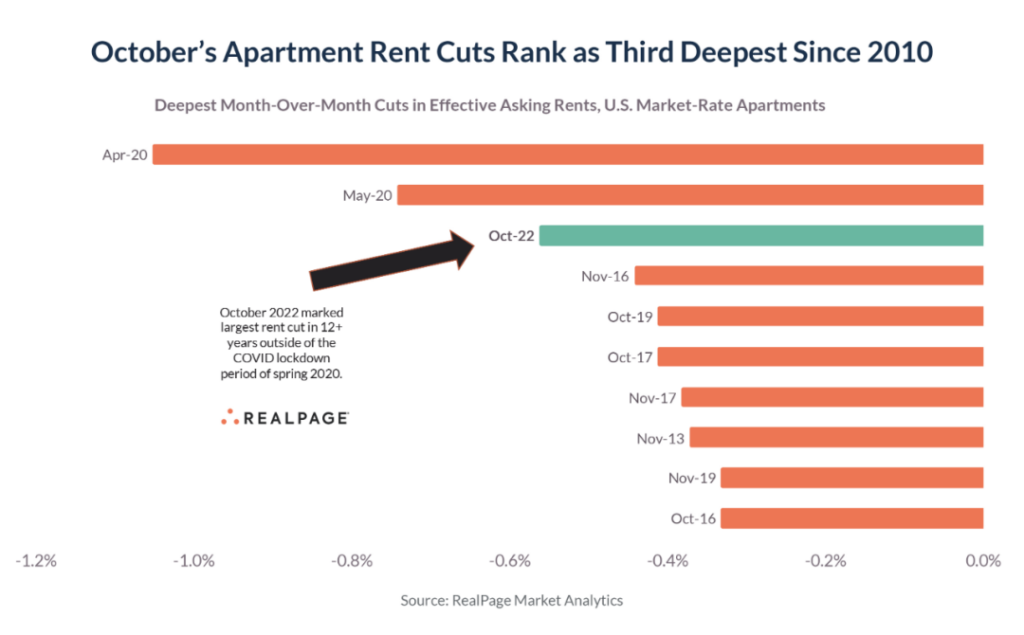

雖然買房因為抵押借貸的利率上升確實出現了成交量大幅下降的情況,雖然房價目前仍然沒有看到大幅下跌甚至是跌破疫情前的水平,但確實也是處於逐漸下跌的趨勢,尤其是房價的下跌已經逐漸的轉遞到了租房市場,根據realpage的統計報告中可以發現,由於需求疲軟,美國公寓租金連續第二個月降溫。

而2022年的10月是自2010年以來的美國租房市場第三大規模的降低,降幅達到了0.6%。150個最大的公寓市場中有最少110個出現租金的下降,僅次於2020年4月和2020年5月時因為的新冠封鎖所帶來的房租市場降低,因為住房和房租占CPI的將近40%,所以如果住房方面能夠出現價格的下降確實會對於CPI有緩解的作用。

不過就業的強勁以及工資的繼續上升都是提高了服務業和製造業成本的原因,烏俄沖突的加劇讓原材料的價格也尚未得到緩解,而且從一向預測CPI都較準的克利夫蘭聯邦儲備銀行提供的預期數據來看,8.09%的廣義CPI可能會更加的準確一些。但是核心CPI的預期6.58%則和勞工部預期的6.6%的相差無幾。

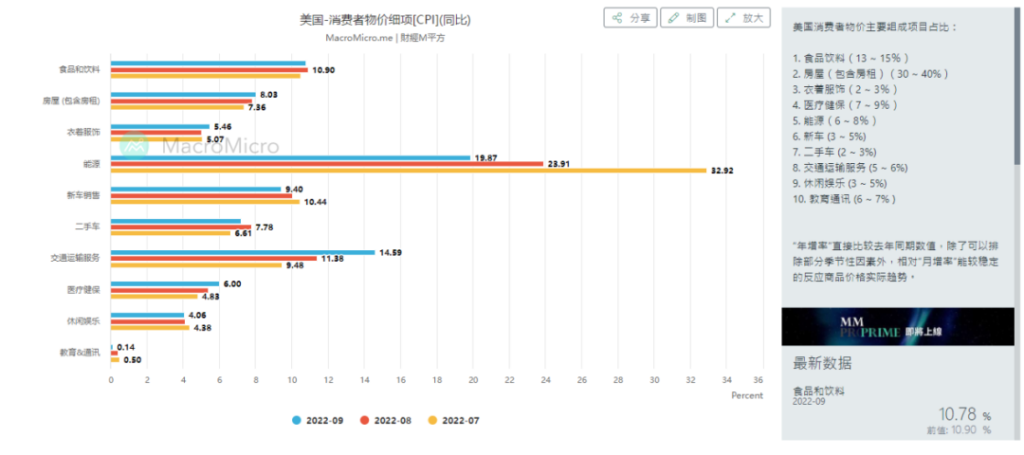

從這裏也能看到核心CPI確實是有下降的趨勢。而對於通脹來說,更加頭疼的還是石油的價格,雖然能源占據CPI的比例並不是很大,但是從最近幾個月的CPI下降來看石油都是有著較大幅度的貢獻,但這份貢獻在十月份可能就會不復存在,從目前得到的數據來看十月油價的均值不但高於了九月,甚至不會低於八月很多。

更頭疼的是十一月,雖然到現在才剛剛過了正月四分之一的時間,但兩油的價格已經有了大幅的提升,布倫特油幾乎突破了100美金,WTI也沖破了93美金,目前已經是相當於八月較高的水平了,而且我們很清楚,相對於十月的CPI數據來說,因為12月加息在月中,中間間隔了11月CPI和非農數據。

所以美聯儲的參考更多的還是會以11月的數據作為主導,這也是為什麽十月份的CPI和失業以及非農的數據並不會有太大幹擾的原因。但按照目前的趨勢來看,如果住房方面的數據不能進一步下跌,食物的價格沒有明顯的下降,那麽石油帶來的一系列反應,確實有可能會繼續推高11月的CPI。

目前就希望中期大選可以給過熱的通脹降降溫了,那麽只是局部的也會對於風險市場有促進的作用。但不論如何,周四將要公布的CPI數據雖然可能會對市場造成一定的變化,但必然會在公布12月的數據前被市場自然修復,而只要不是數據過於難看,美聯儲在12月加息仍然會是以50個基點為主的方案。

尤其是從當前的美元走勢來看,雖然歐洲市場的動蕩還是比較嚴重,但隨著英國新經濟促進的方案出臺,英鎊和歐元都出現了上漲的趨勢,而帶動了美元指數的下跌。而另外一個源自於彭博社的觀點也指出,因為預測到共和黨最少可以贏得一個國會眾議院的席位,而共和黨對於降低美國的財政赤字表現的要更好。

甚至是拜登成為總統期間,雖然看上去降低了美國的財政赤字,但有分析表明,如果拜登不去幹擾川普之前的方案,那麽美國的財政赤字會減少的更多,因此看來拜登反而是在提升了財政上不利的局面。也因此共和黨的得勢大大增加凍結財政支出和減少歷史高位預算赤字的可能性,從而推動國債流通促進股市保持上漲。

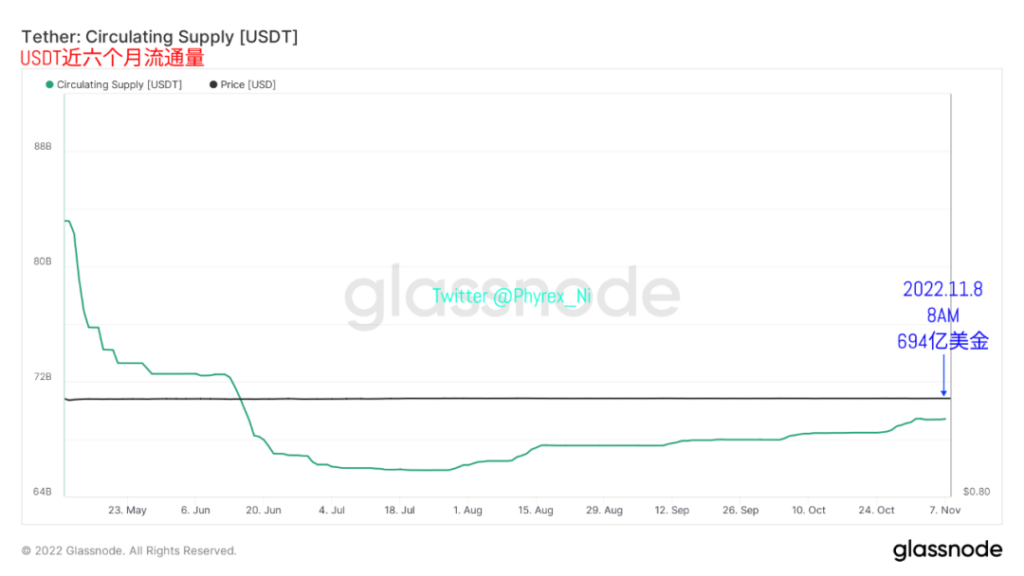

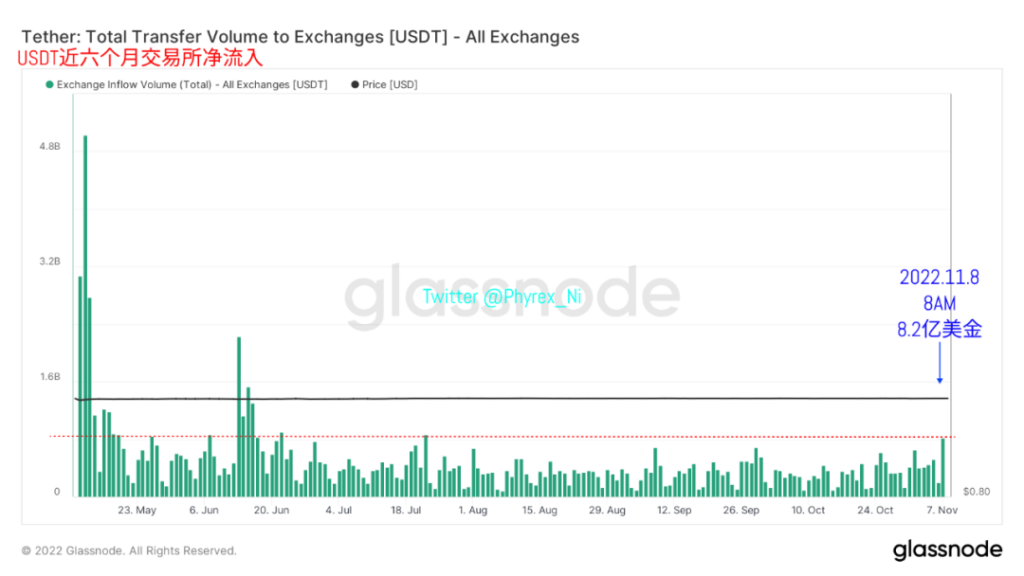

而回到幣市本身的數據來看,對於美聯儲是否結束了第一階段的加息代表著幣市是否已經走出了階段性的底部空間,尤其是從穩定幣的市值可以發現,更多的資金是處於流出的狀態,還是更多的外部資金進入幣市進入準備抄底。從截止到今天早晨八點的數據可以看到,作為成交主力的USDT,市值上漲了超過4,000萬美金。

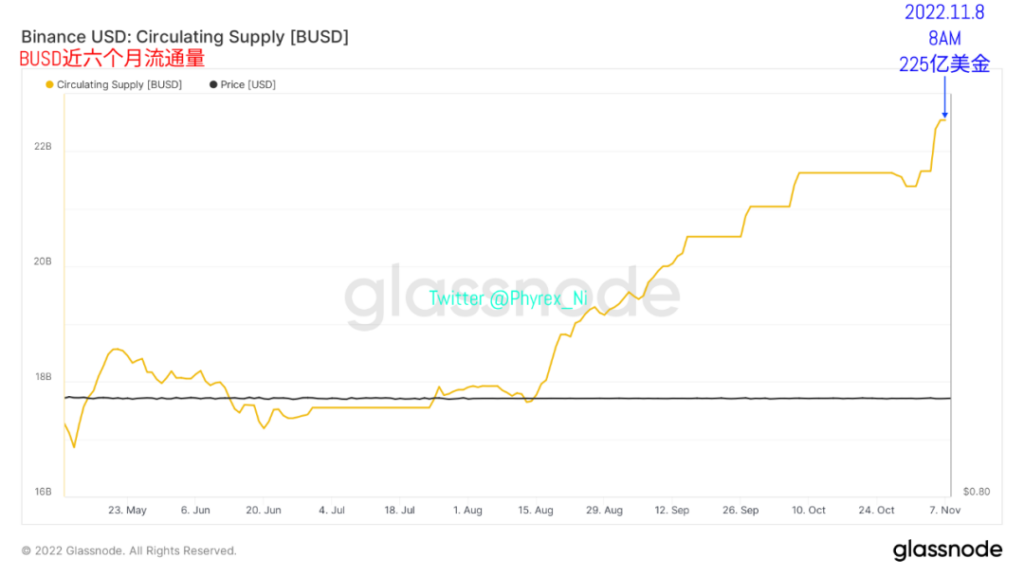

這也是繼11月1日以來USDT的第二次市值的增加。通過以往的數據分析,我們清楚的知道歐洲交易時間是BTC和ETH的主力購買時間,而USDT的主要使用也是歐洲人和亞洲人為主,因此USDT市值的提升可以看作是歐洲資金開始加註對於幣市的投資。而對於成交次主力的BUSD來說,市值仍然沒有明顯的變化。

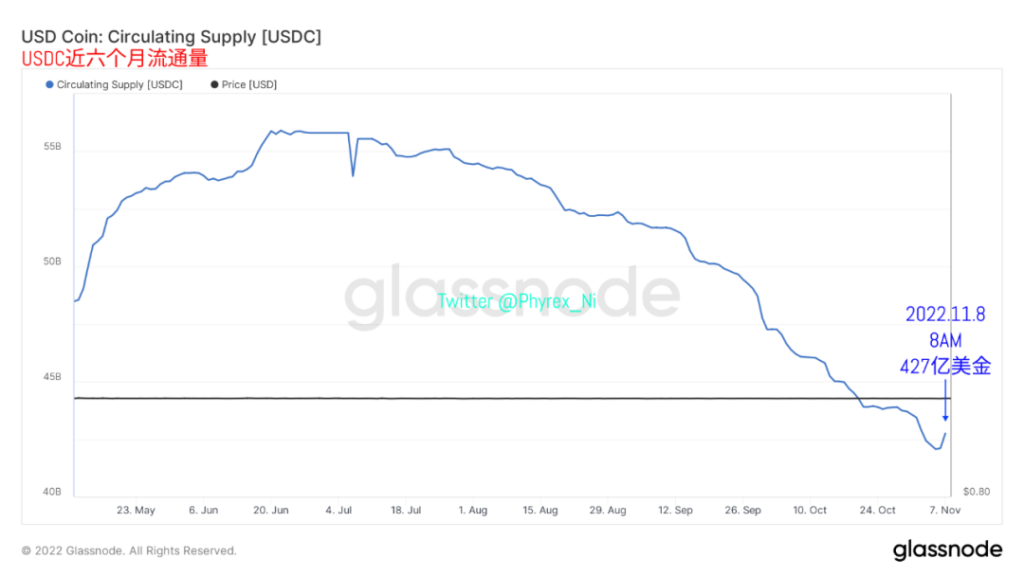

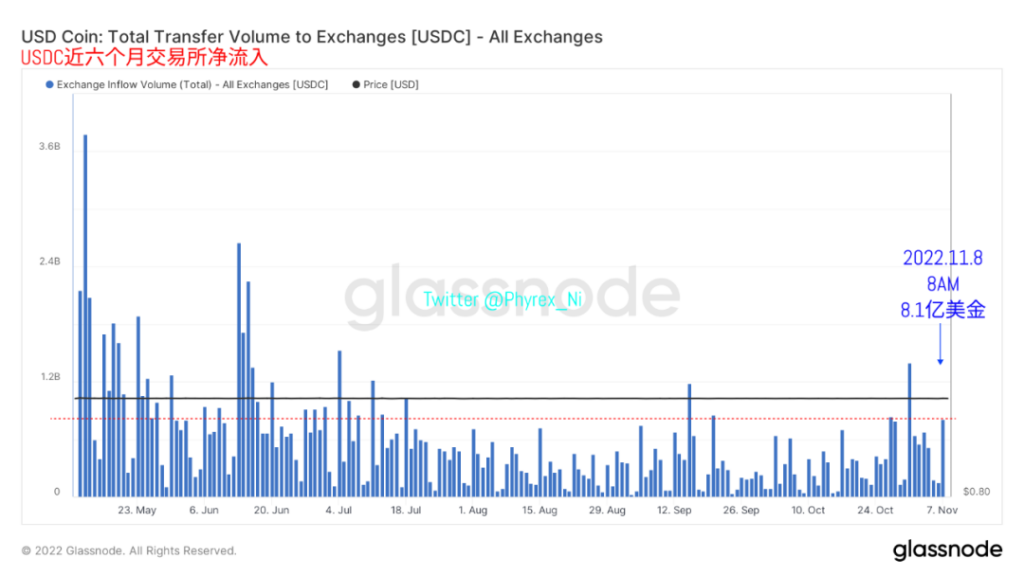

另外就是作為美國主力資金的USDC,最近24小時也出現了超過6.4億美金的增漲,當然這部分的增漲中有部分的資金可能是FTX采購,但如此大量的市值上升未必是FTX的一家之力,還需要更多的關註,如果確實是更多的美元註入導致,則確實有可能說明美元的主力機構已經考慮在重新布局幣市的市場。

甚至從作為ETH現貨抵押來看的DAI,市值都出現了7,000多萬美金上升的狀態,當然這也是因為得益於ETH的價格最近維持的都不錯。所以更多的現貨持幣者願意通過現貨杠桿的方式采購更多的籌碼。由此來看除了BUSD以外,其它三個主力穩定幣都出現了市值增持的跡象,如果能保持下去說明幣市的恢復指日可待。

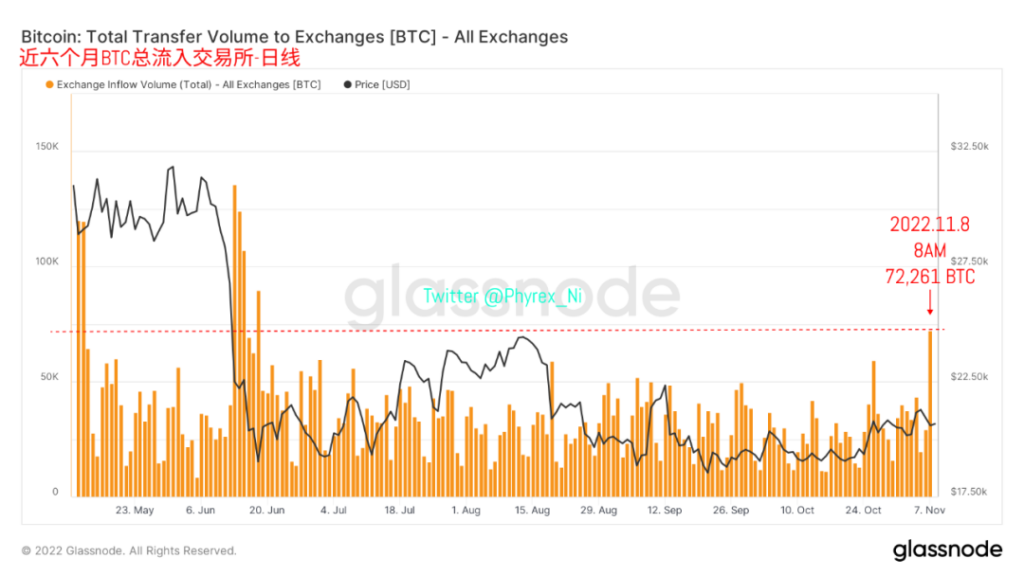

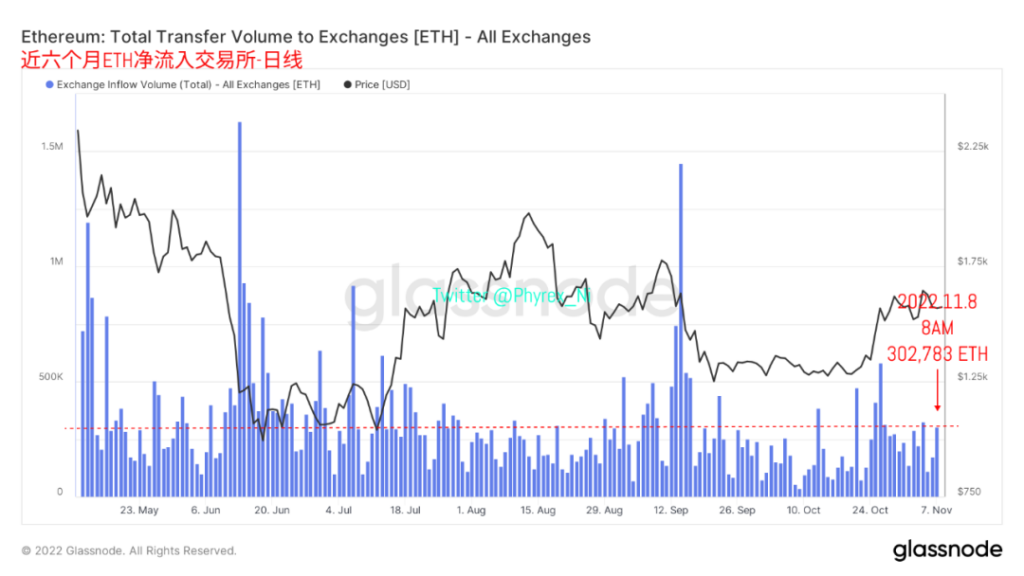

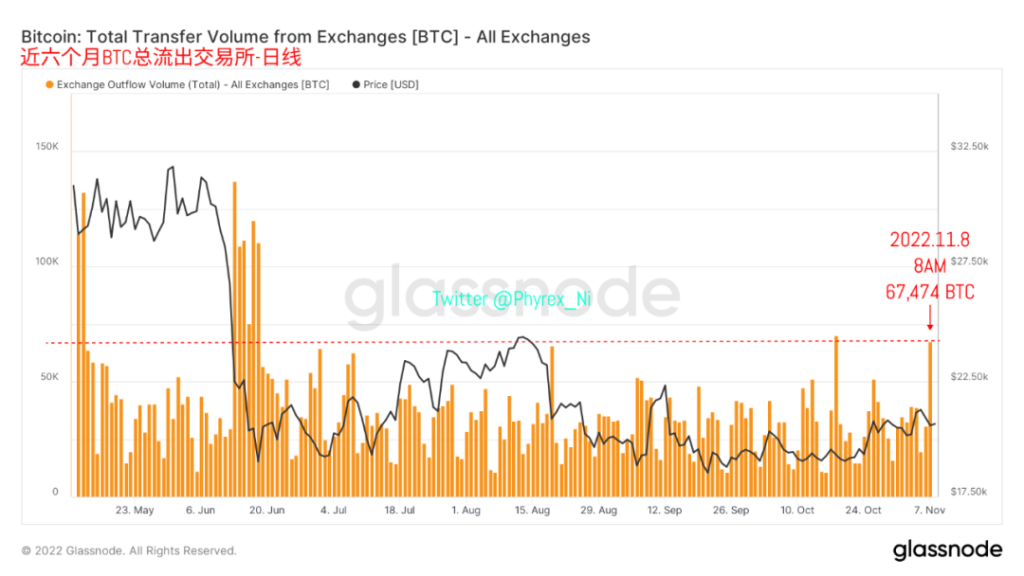

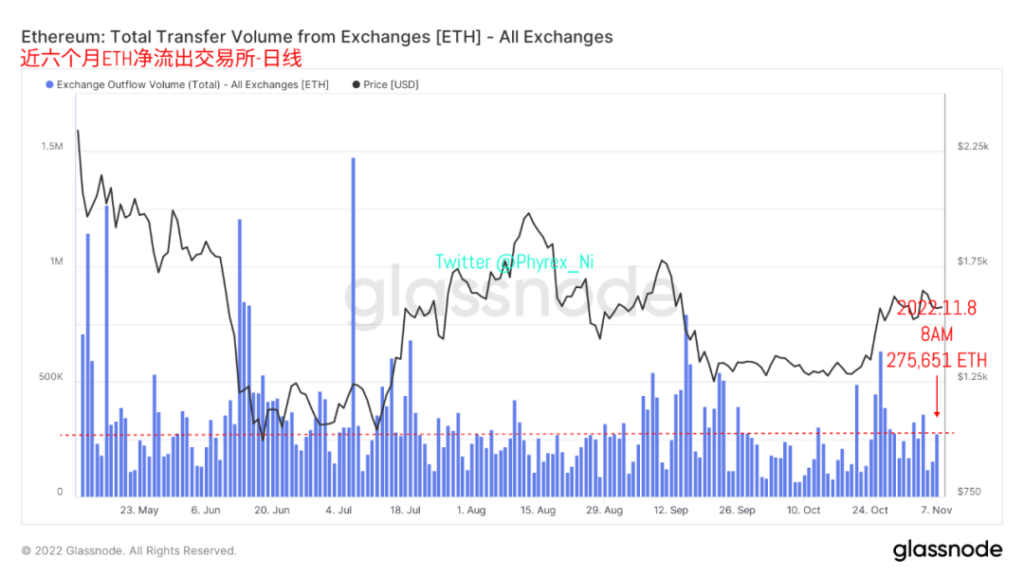

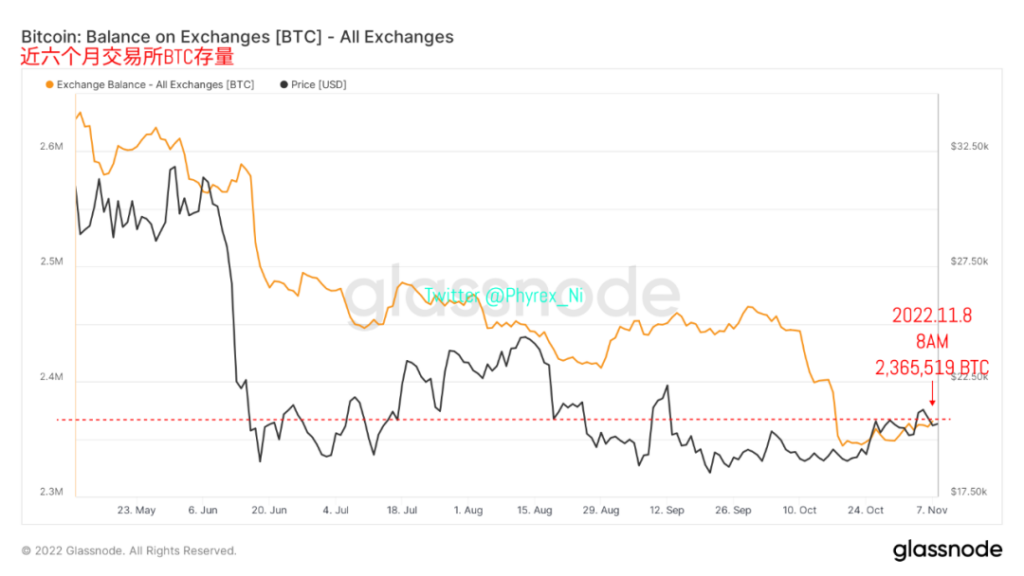

但從BTC和ETH轉移到交易所的拋壓來看,確實出現了較大程度的提升,當然這部分提升中應該有部分是受到了FTX和Binance之間爭端導致,尤其是最近24小時確實出現了大量籌碼從FTX提現後轉存到其它交易所的跡象,尤其是兩大交易所及其背後CEO的博弈,被幣市認為可能會是造成幣價下跌的誘因。

而且相對於較高的提現數據來看,不論是BTC還是ETH從交易所轉出的數據都出現不足得情況,更多的籌碼或主動或被動的滯留在了交易所,雖然這種情況短期可能會對價格產生影響,但是在宏觀情緒並沒有發生變化的前提下,還是會被市場逐漸的修復,只要FTX能扛過這次擠兌,風險也會大幅的降低。

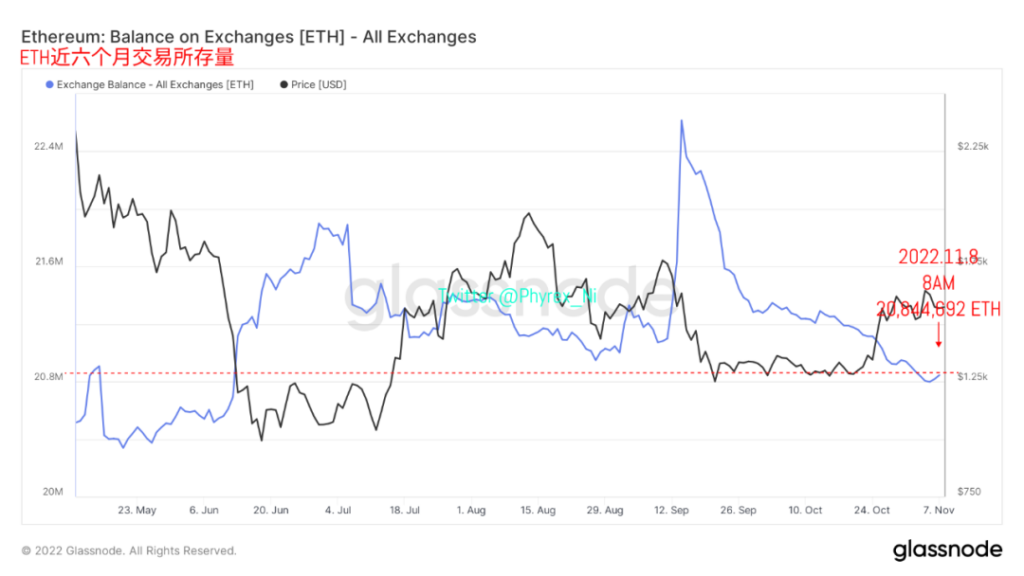

在交易所BTC和ETH的存量也可以發現,均出現庫存增加的跡象,尤其是ETH也一改上周大量被提出的局面,出現了更多籌碼滯留在交易所的情況。而相對來說因為BTC更難在DEX上出售,所以對於局勢更加敏感的投資者來說,轉移進入交易所準備在趨勢不好的時候離場也是人之常情。相信隨著時間的推進也會平復。

同樣因為FTX的提現擠兌,導致了轉入交易所的USDT和USDC也都相繼出現了大量增漲的狀態,但目前的增漲很難和購買力提升掛鉤,更多的可能還是用戶資產的轉移。

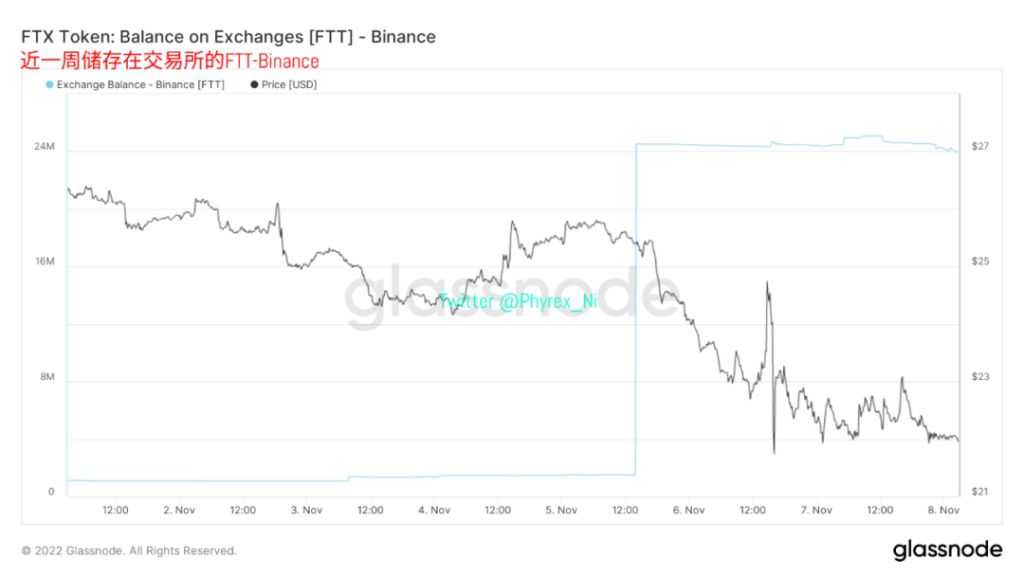

既然說到FTX被擠兌的問題,想來大家更加關註的是兩個點,首先是被CZ作為籌碼的FTT目前的是否已經出現了大幅度的減持,其次就是FTX是否有足夠的資金來應對擠兌。先看FTT的情況,從數據中可以清楚的看到,從11月5日大量的FTT進入Binance以後並沒有出現明顯的減持,這也說明CZ並沒有釋放這些籌碼的意義。

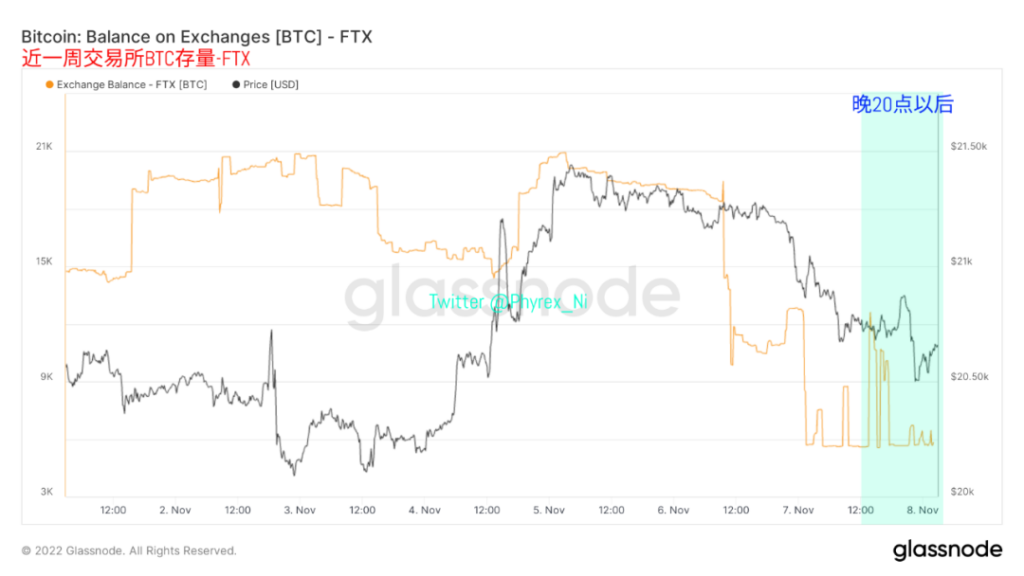

這也證明了昨天的判斷,CZ拿出的FTT並不是威脅SBF要去砸盤的意思,尤其是不會輕易的在二級市場出售,更多的應該是準備通過OTC和FTX或者相關者進行談判。如果CZ真的想要出貨也不會這麽光明正大的將籌碼擺在桌上,自己的一舉一動都被清楚查看。而對於FTX的資產來看,目前能看到的只有BTC的存量。

從數據中可以看到,雖然最近24小時出現了多次減持的跡象,但每次大幅減持後,FTX都有額外的存量補充進來,隨著補充力度的降低,應該是對於BTC的提現到了尾聲,庫存中並沒有繼續降低的跡象,目前還有將近6,000枚BTC存放在已知FTX控製錢包中,由此可以知道,起碼到目前為止FTX還是有著一定的償付能力。

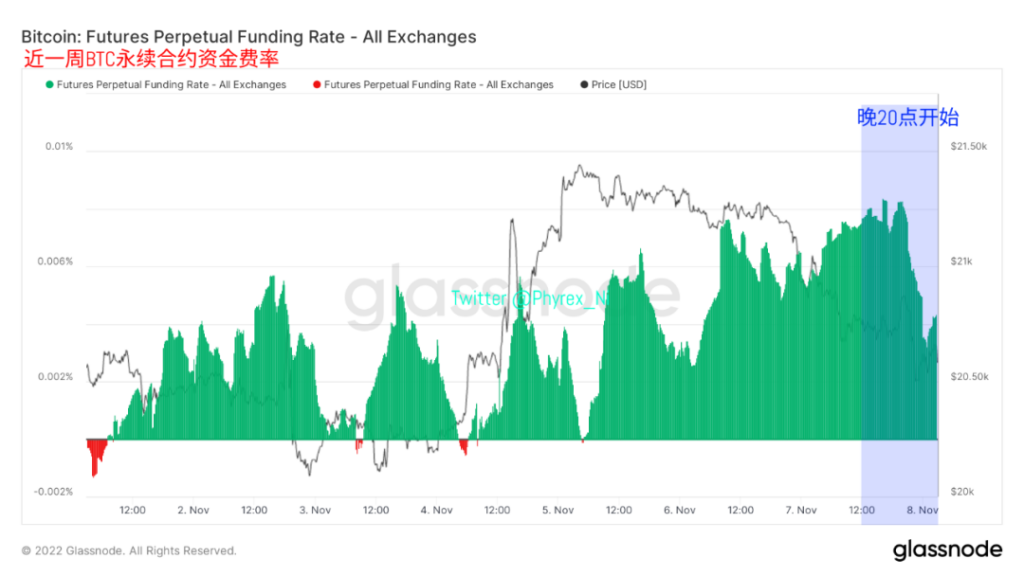

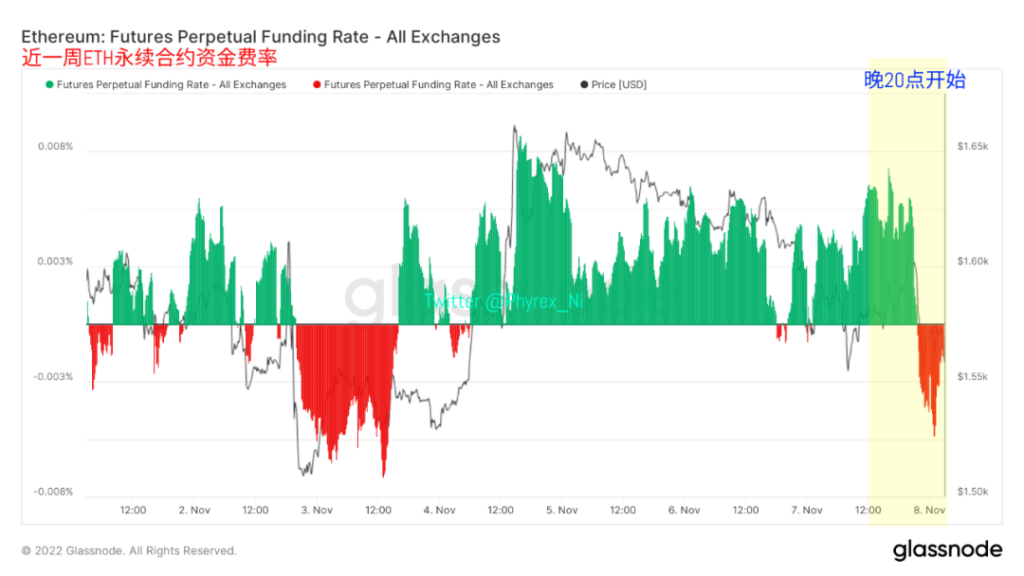

最後在情緒方面可以發現,隨著市場對於美聯儲12月加息的預判,以及BTC 和ETH最近持續震蕩的表現,雖然價格上有較強的掛鉤,但可以看到雙方又走出完全不同的多空博弈,相對來說BTC仍然是在較強的看多趨勢,雖然有稍許下降,但看多依然是主流。而ETH則因為價格的波動而更多的轉向看空。

綜上所述,隨著美國中期大選的臨近,在通脹和對應美國財政赤字上可以明顯的感覺到共和黨會更占優勢,因此當共和黨取得一定成績的時候,從債市就已經開始給出了反應,連帶風險市場都有較好的預期。截止到閉盤後納指期貨都出現了持續上升的跡象,而盤後也依然維持這震蕩的走勢。從目前的局面來看。

美聯儲選擇在12月加息50個基點的可能性仍然是最大的,但隨著中期大選的結束美國的通脹是否能夠繼續走低就要看美聯儲的加息傳導到市場的時間,尤其是進入2023年以後,這也決定了整體終端利率的走勢。相對來說BTC和ETH因為FTX的擠兌事件出現了震蕩,但宏觀情緒面並沒有發生任何的變化。