昨天晚上鮑威爾的講話以及帶來的威力想必大家都已經體驗到了,從講話的內容來看確實沒有對九月份發表任何的意見,只是闡述了美聯儲會持續加息並沒有轉向的意圖,直至通脹降低到2%以內,甚至是將這個周期拉到了2023年底。雖然美聯儲說著已經不做前瞻性指導了,但威脅的意味非常重,警告市場不要去揣測。

畢竟美聯儲的加息動作是必須要配合每個月的數據來進展,這次的講話給經濟派帶來了很大的沖擊,畢竟經濟派對於通脹見頂的最終解讀就是美聯儲的轉向,九月份的博弈就是轉向的開始,但是鮑威爾強勢的態度卻讓風險市場失去了炒作的重點,必須要把目光從以前的時間周期上轉移到通脹數據周期上。

但是這次的鮑威爾的講話中除了4%的聯邦基金利率外,卻有一個話題完全沒有涉及到,就是2022年美聯儲的目標到底是什麽,我相信這才是這次鮑威爾講話的重點,首先是鮑威爾並沒有直接提及2022年聯邦基金利率要維持在多少,之前都是很明確的認為3.4%是合理,這次並沒有明顯的表態也就意味著3.4%未必能維持。

但是又給出了2023年內不會轉向以及2023年底維持在4%的利率,這就說明了如果2022年底已經加息到了4%的聯邦基金利率,那麽2023年就是全年維持在這個利率(視通脹情況),雖然這是對於市場最大的打擊,但何嘗不是厚積薄發。加息停止後即便是利率沒有改變,但是也意味著最難的時間已經過去了。

說人話就是市場的底部會在加息的過程中形成,而當加息結束後因為沒有了持續的擠壓,風險市場雖然不會快速的回復,但是已經會從下行的區間走向全面的橫盤區間,也就是全部的政策局面利空都已經落地,剩下的就按照市場的自我調節進行。而美股每個季度都會有財報,財報的好壞將是指數變化的依據。

而這個時間段的幣市必然還是會和納指高度關聯的,風險市場失去最大的利空就是意味著幣市也會失去最大的利空,只要科技股的財報還不錯,BTC和ETH的整體走勢也不會太差,很大的概率就是在2023年維持著和納指同步的漲跌,而如果在2023年內通脹能夠降低或者降低到美聯儲覺得可以的範疇,轉向就會開啟。

而第二個鮑威爾沒有提及的問題就是在2022年內,美聯儲希望可以將通脹控製在多少。整體通脹控製在2%是包括2023年在內的長期目標,但2022年的通脹率以前美聯儲曾表示控製在4%是必須的,但是這次卻沒有提及,那麽是不是意味著4%的通脹按照目前的加息情況來看在2022年內是無法實現的。

Twitter @Phyrex_Ni

如果這個假設成立的話,再回過頭來看4%的聯邦基金利率以及昨天出現的PCE數據,可以發現,如果通脹真的是開始逐漸的減緩,那麽選擇短期死磕通脹並不是一件壞事,畢竟已經做好了讓「家庭痛苦」的準備。那麽九月加息75或者以上才是最正確的選擇,反而八月份通脹的數據並不是那麽的重要。

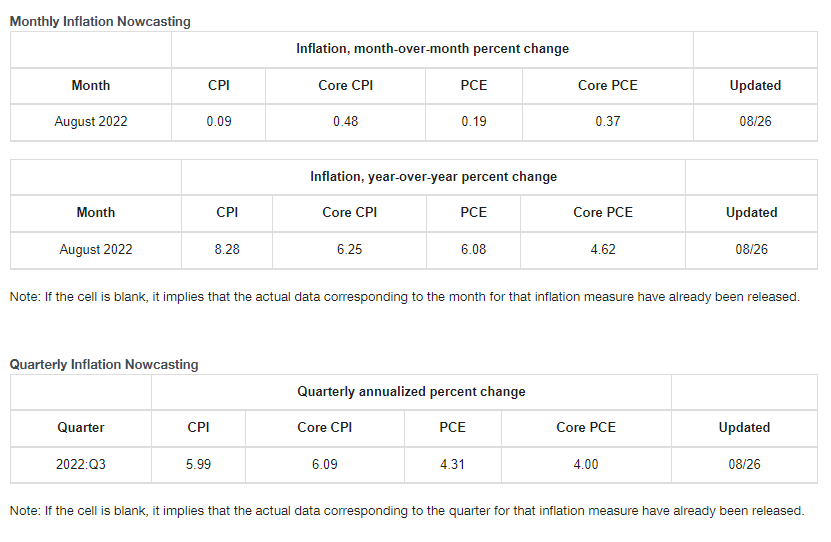

但是鮑威爾明確的表述出九月的加息肯定是要配合對應的宏觀數據來進行,又沒有給出2022年底的聯邦基金利率以及準備控製的通脹範圍,就意味著中間可以操作的空間很大。尤其是鮑威爾和美聯儲的官員多次表示七月份的通脹數據不錯,而七月實際的CPI相比六月的數據下降了0.6%,這就說明美聯儲是滿意這個幅度的。

以此類推如果八月份的CPI數據能夠低於8%(下降0.5%),那麽也將是比較滿意的下降幅度,那麽從現在的數據預期來說並不是沒有可能,而且鮑威爾也不是全程放鷹,在表揚了七月的通脹數據降低後,也說出了「在某種程度上,隨著政策立場進一步收緊,放慢加息步伐將是適當的。」這種鴿派的言論。

再結合十一月的美國中期大選,所以我個人的看法是雖然這次鮑威爾顯示出對於打擊通脹的決心,以及打壓了風險市場對於美聯儲的作對,但鷹的並不夠徹底,有意或者無意的避免了對於2022年的預期,很難說這不是來自於中期大選以及民主黨的壓力,尤其是在拜登在簽署了最新的「劫富濟貧」法案後,支持率直線上升。

可以看出民主黨對於中低階層的美國民眾(尤其是中產)是采取的懷柔政策,那麽美聯儲的壓力就不得不面對美股的走勢,畢竟中產才是美股的主力支柱。如果按照之前風險市場的走勢,美股的上漲必然會隨著九月份的加息50個基點而繼續上升,而九月很有可能就是上升的頂峰,在十月沒有了加息動作的時候很有可能出現下跌,就像八月一樣。

那麽在十一月中期大選開始的時候,美股是否可以襯托出民主黨的政績就很難說了,所以現在開始打壓美股,一直到九月底真正的加息數據出來前,不斷的釋放利空的數據反而是符合美聯儲和民主黨的共同意願,如果通脹的情況好,即便是加息了50個基點,也可以通過十一月的預期來控製市場的情緒。

而如果通脹的數據不好,直接加息75個基點,讓美股走向更沈重的負擔,然後在中期大選前釋放出十一月放慢加息步伐也可以刺激經濟派的再次崛起。所以讓風險市場放棄走強的幻想,並在短期進入有限的恐慌才是目前美聯儲的和白宮的重點,所以美聯儲確實不需要過於關註九月加息的數據,反而是需要營造市場環境。

而前邊所有的推論總結出的政策面導向很有可能就是在八月份的加息數據公布之前,風險市場很有可能會陷入一段時期的低迷,甚至是降低對於九月份加息結果的博弈,因為即便是八月份的CPI數據反應不錯,美聯儲也可以做出讓市場降溫的舉動,比如強化和加大縮表力度,要知道縮表是美聯儲一直都沒有認真執行的。

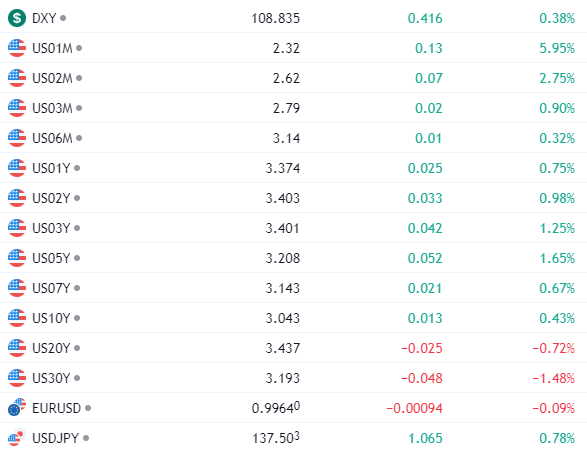

市場給出的反應可以是非常暴力,在鮑威爾講話後美債市場並沒有出現購買的情緒,反而是在加速釋放資金,即便是之前踴躍進入的短期美債都出現了大量資金外逃的跡象,從而可以看到投資者對於美國經濟的預期已經是相當的差,僅有20年和30年期的美債才出現了購買的情緒,十年期和兩年期的美債差距再一次拉大。

尤其是納斯達克100指數在鮑威爾的講話後創下了自6月13日以來最大單日跌幅,這還因為是周末的原因,才給了市場兩天的喘息,而周一開始市場的走勢很大的可能還是會延續下跌的趨勢,畢竟從目前的情況來看,還沒有釋放出任何對於市場利好的解讀和態度。甚至是黃金都抹除了前幾天的漲勢。

尤其是美元指數的走勢,在鮑威爾講話之前因為PCE數據利好產生了下行的趨勢,但是在鮑威爾講話之後因為對於長期維持高利率的預期導致了歐元的匯率出現了持續的下降,導致了美元指數的大幅反彈,雖然還沒有沖破109,但是相距也已經不遠了。DXY的持續上升也限製了資金對於風險市場的投入。

股市尚且如此,幣市想來也不會太好。

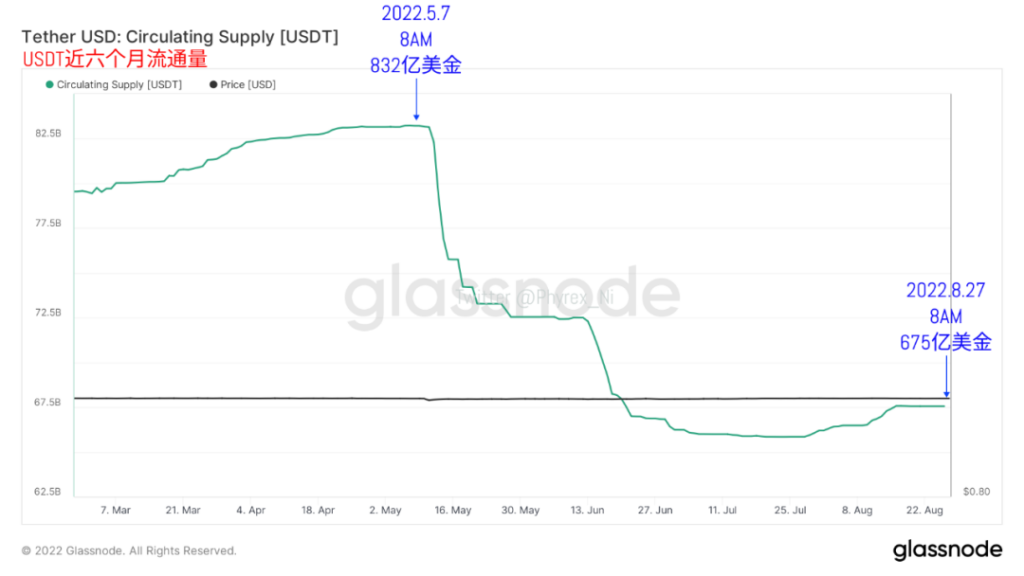

從穩定幣資金層面來看,USDT的市值繼續保持著水平的狀態,按照現在的情況來看,沒有更壞的消息就是好消息了。尤其是USDT依然是幣市成交的主力,而USDT的持有者更多的還是歐洲和亞洲的投資者,雖然沒有增加意味著更多的投資者還在觀望,但沒有減少也說明了當前宏觀情緒的惡化暫時還沒有影響到這些投資者。

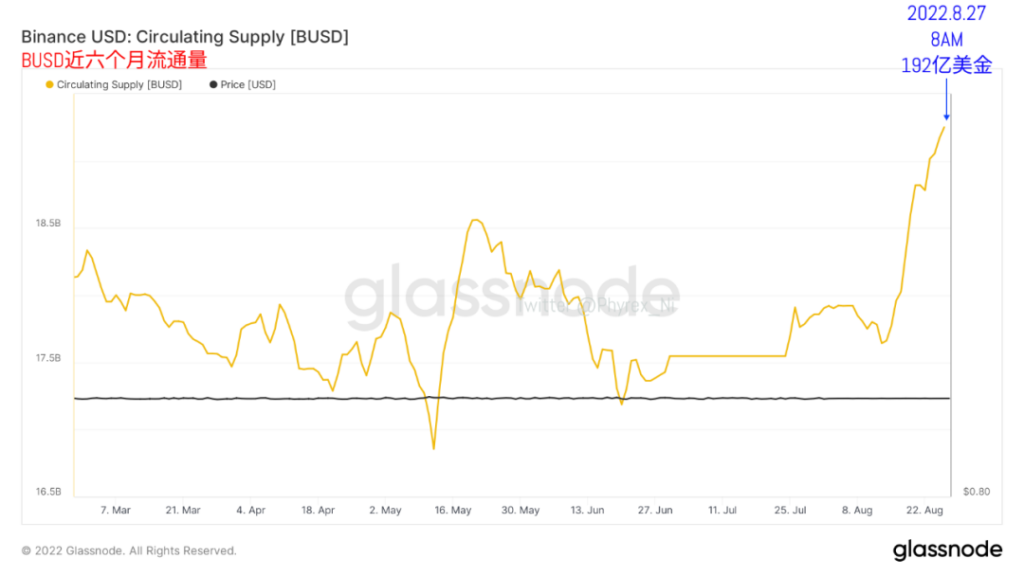

而USDC則繼續保持著降低市值的趨勢,雖然從截止到今天早晨八點的數據看看,減少值只有大概700萬美金左右,並不算高,但是對應的BUSD的市值增加的幅度卻超過了8,000萬美金,所以主力穩定的幣的市值不但沒有下降,反而還出現了上升的趨勢,尤其是最近的上升都是集中在BUSD上。

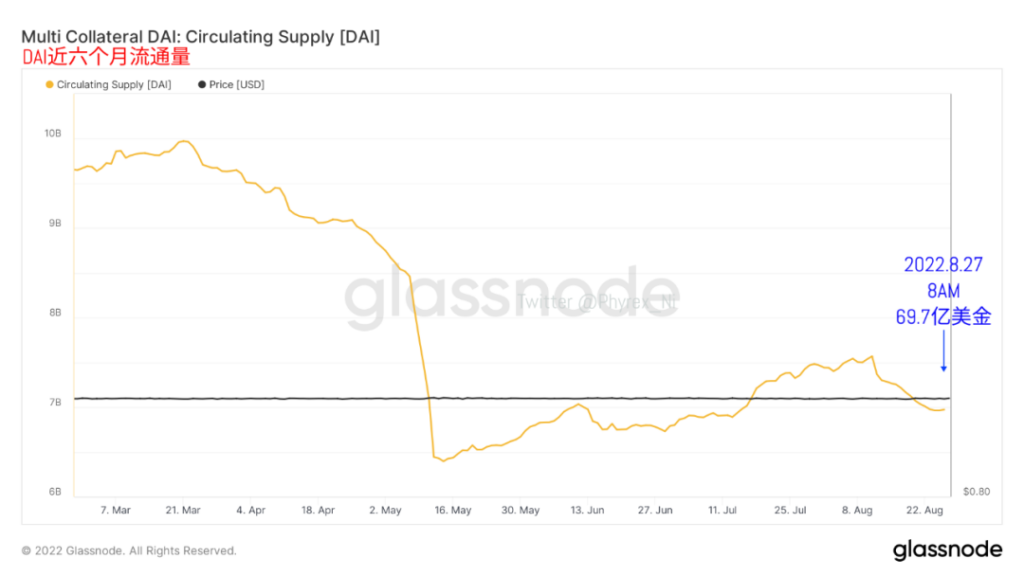

而DAI也出現了轉變,不再是因為抵押的ETH減少而降低市值,反而是出現了反彈的趨勢,DAI市值的增加說明了目前出現更多的ETH開啟了現貨杠桿(循環套利)的模式,也說明了更多的持幣者認為目前的價格已經是相對的低點,所以采用低風險的現貨杠桿來增加幣本位的收益。

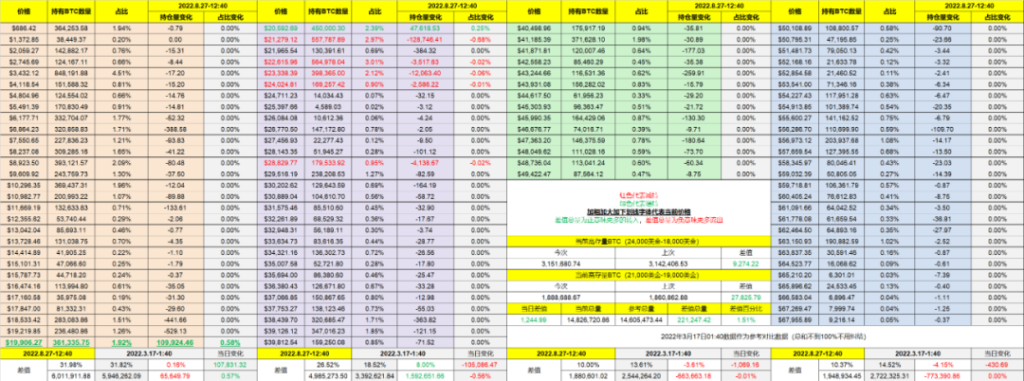

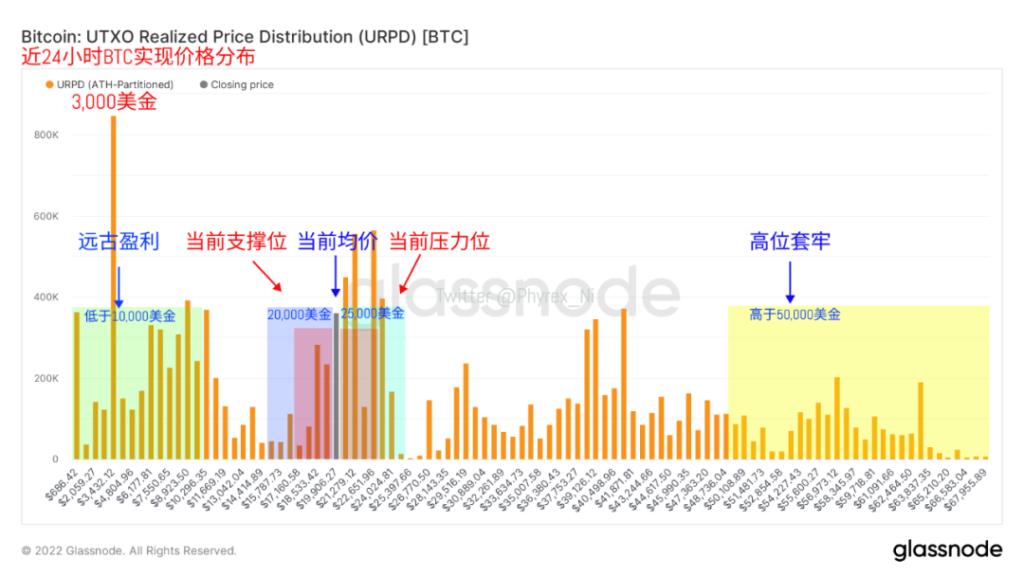

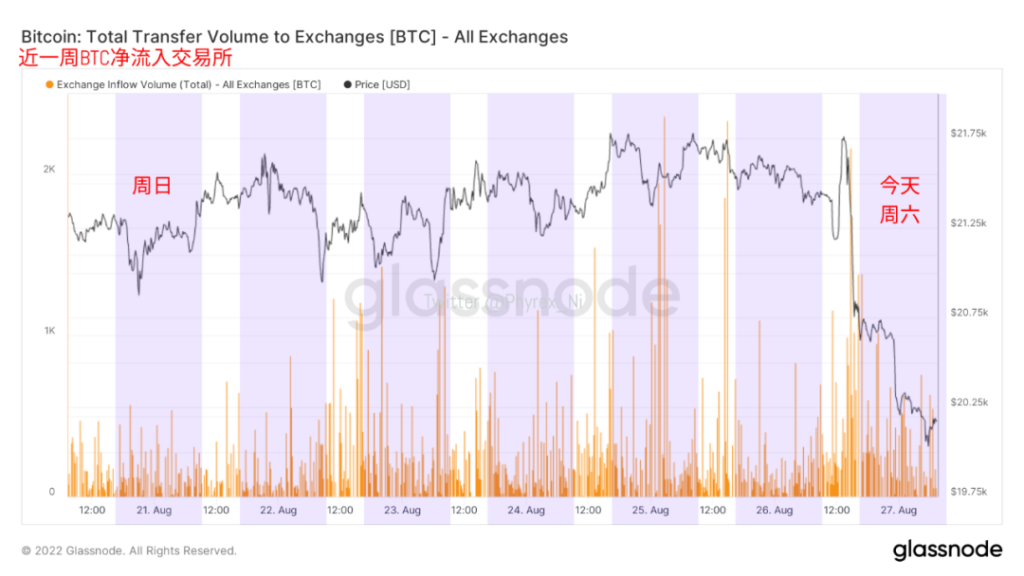

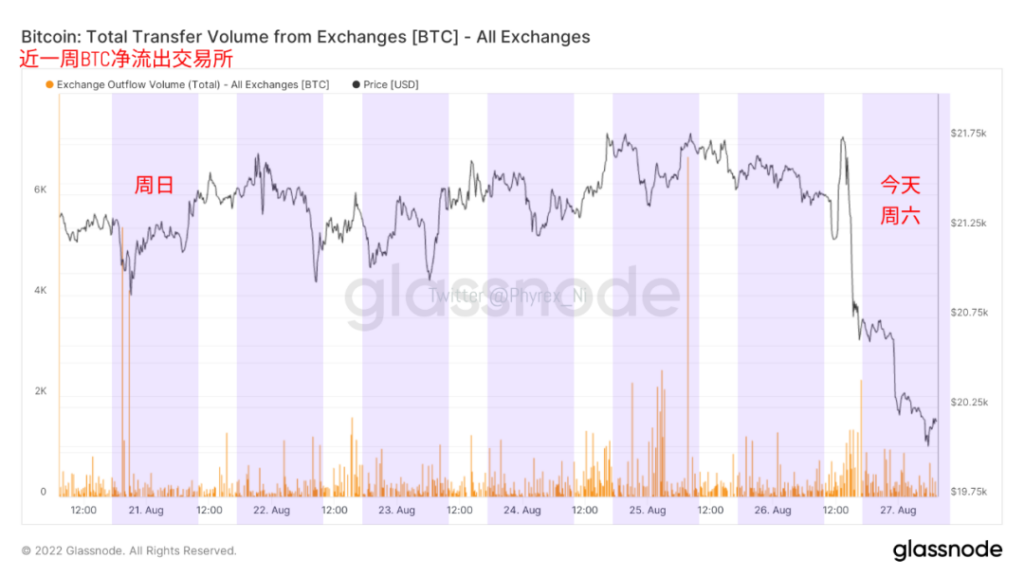

截止今天中午12點40分的Bitcoin持倉價格分布,從昨天晚上23點鮑威爾講話之後到現在的數據來看BTC的鏈上地址變化產生了較大的波動,從更為細節的數據可以看到,兩邊的極端價格中並沒有出現過多的反應,雖然相對繼續在低位波動的高位套牢籌碼來說,持倉超過半年的獲利籌碼減持多了一些。

但超過十三個半小時的過程中也就是減持了1,100枚不到的BTC,平均每小時的減持也就是81枚左右,相對於昨天的價格波動來說,確實也不算什麽。而且對於較早期在25,000美金上方的整體虧損籌碼來說,總減持量不到6,900枚BTC,其中還包括了29,000美金左右的一次性超過4,100枚BTC的減持。

而通過細節數據的交叉對比可以發現,這筆波動既不是轉移到交易所的拋壓,也不是從交易所轉出的提現數據,更大的可能還是交易所之間的互轉行為。因此可以確定的是,不單是長期持有的籌碼沒有參與到這次下跌中的拋壓,即便是持倉在一個月以上的虧損BTC也沒有過多的參與到恐慌性的拋壓之中。

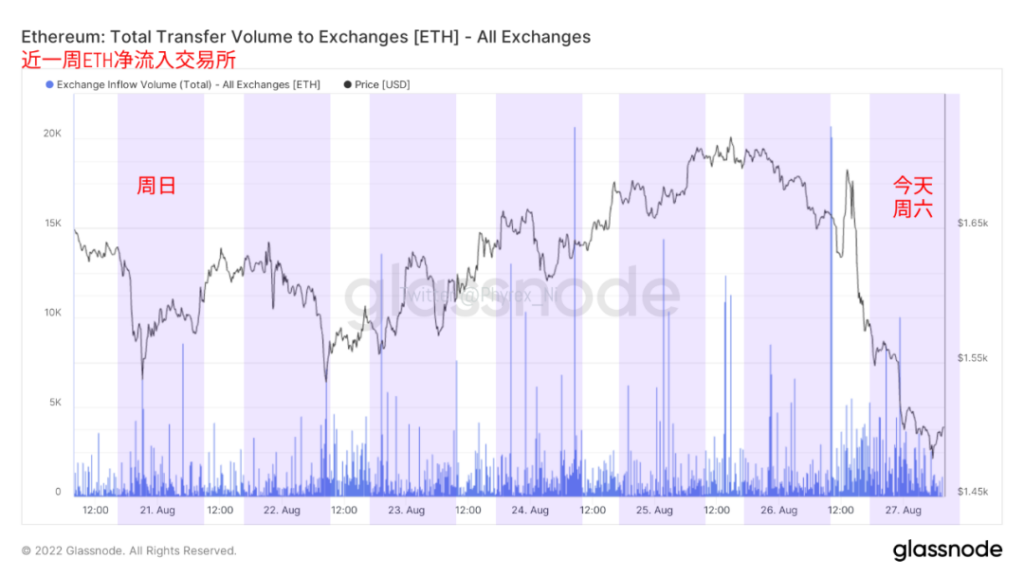

而即便是ETH所表現出的數據也是值得思考的,雖然價格出現了大跌,但是更多的拋壓還是在美國的主力交易時間,而當時間切換到亞洲時區後明顯的可以感覺到拋壓在降低,而購買力則在不斷的提升。由此可見,ETH合並的利好還是維持購買情緒的主要原因,甚至在宏觀情緒利空的情況下都沒有出現價格的崩潰。

但總體來說,周末的價格走勢在沒有主力資金和主力拋壓介入的情況下,依然不能作為後市的判斷標準,周一下午和晚上歐洲以及美國的態度依然是需要考慮的,但是從目前的情況來看,周末相對價格是穩定住了,情緒的維持也有了一定的好轉。