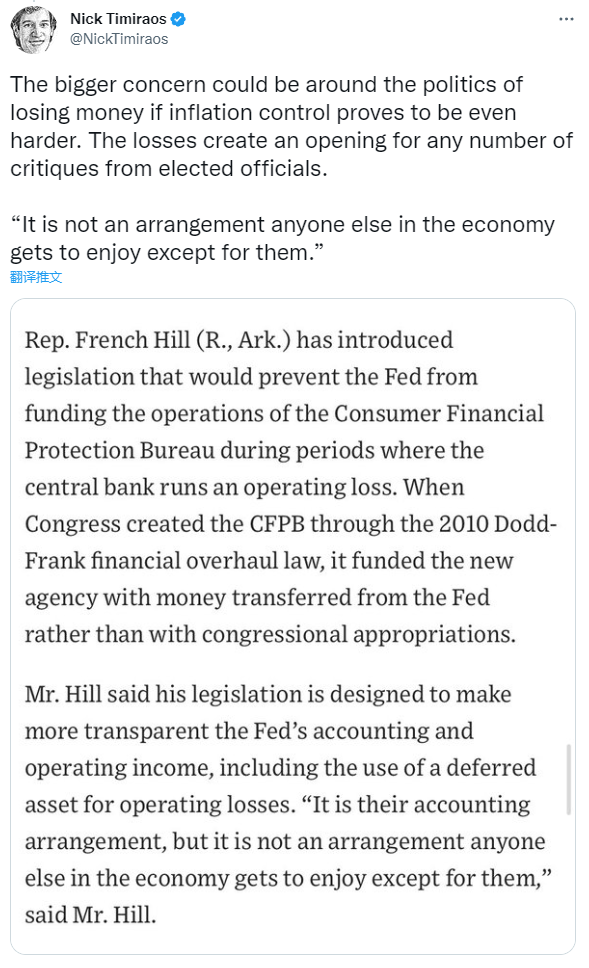

這幾天的主要內容都給了Nick,看來今天也不能例外了。昨天晚上勞模Nick又連續發了三條推文,但是和周末不同的在於這次並不是涉及的貨幣政策,或者說並不是直接涉及到貨幣政策,主要是講的是增加的利率讓美聯儲在運營的過程中出現了虧損,主要是因為向銀行和貨幣基金支付的利息已經超過了自身的投資組合。

Twitter @Phyrex_Ni

其實這裏就是以前我們一直在討論的一個問題,就是美聯儲加息的上限在哪裏,今年去七月份的時候國外有一個經濟學家做了一個模型,大概的意思是當聯邦基金利率提升到7%的時候,美國財務部將不會有足夠的收益來支付美債的利息,只能進入螺旋死亡的狀態,也就是靠賣新債來償還舊的利息。

當然現在還沒有到這個程度,但是確實從10月中旬開始就已經傳出美聯儲在運營上出現虧損的情況了,尤其是最近一段時間的隔夜逆回購都是在較高的水平,但從Nick的話中來看,這並不是重點,尤其是引用了摩根士丹利首席經濟學家的觀點,指出這只是在用未來的營收來抵消當前的損失的意思。

也就意味著這並不是最糟的情況,而更糟的是如果通脹不能得到控製,那麽更大的損失可能是來自於政治層面,甚至隱晦的表述出選民會對民主黨更加的不滿。這三段推文主要還是為了回擊上周連續兩名民主黨高官給鮑威爾寄出的公開信,並且表示如果鮑威爾和美聯儲繼續一意孤行的加息,那麽經濟將面對不堪的後果。

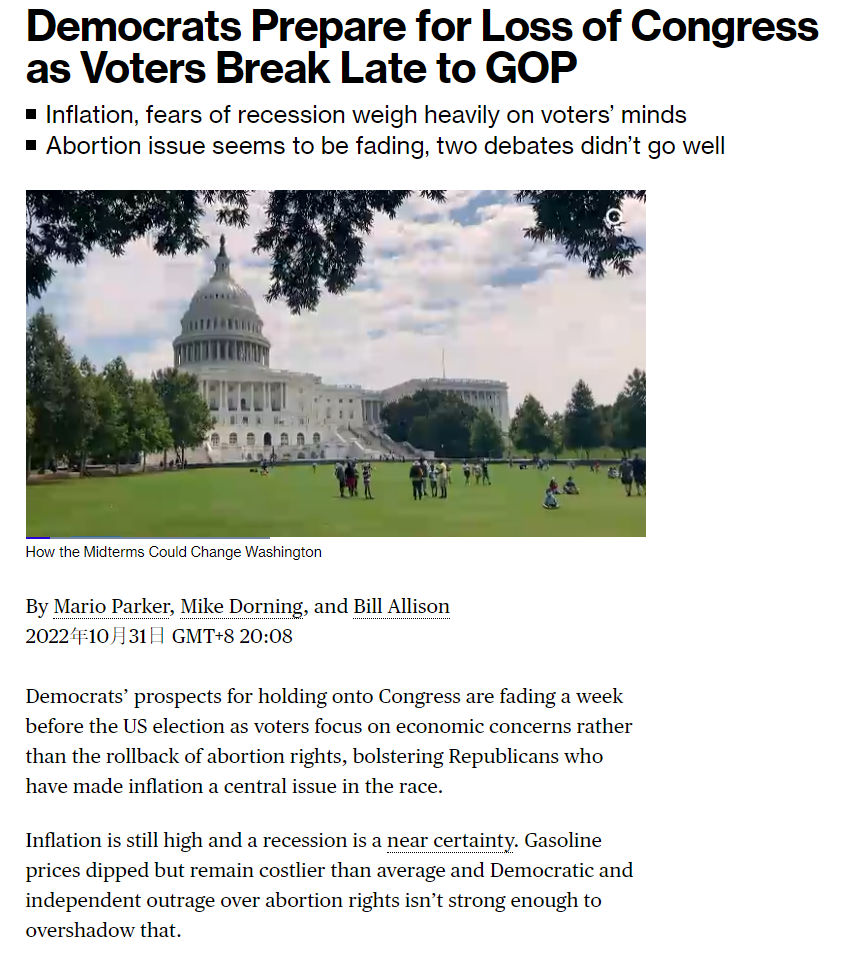

這無疑是在用政治力量壓迫美聯儲盡快結束緊縮的貨幣政策,或者是暫時停止加息。畢竟已經到了民主黨中期選舉的時候了,而且從目前的情況來看,民主黨並不樂觀。現在影響中期大選的已經不在是之前沸沸揚揚的墮胎法案了,而且因為通脹的日益增加導致的人們對經濟倒退的擔憂,尤其是美國當前油價。

這個問題也說過多次了,作為車輪上的國家,美國人的出行和運輸主要依靠就是汽油,而油價雖然從昨天晚上歐佩克松口認為2023年應該增加產量而下跌,但當前的油價仍然高於平均水平,甚至是九月份相比都要高出很多,這也導致了執政黨受到更多的質疑,尤其是在美聯儲已經加息了七個月後通脹仍然居高。

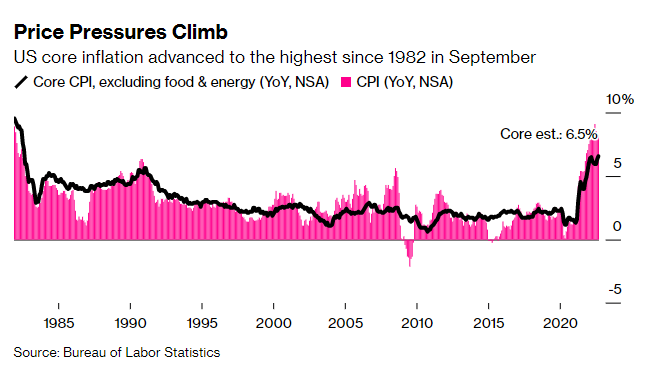

別指望民眾是耐心的,更別指望民眾的專業性可以知道美聯儲的加息傳導到通脹可能要超過12個月的時間,更多的民眾只是知道他們的資產(房產和股票)在不斷的縮水,雖然收入勉強有所增加(1.2%),但依然無法跑贏通脹(8.2%),而這種日子還要再持續2023年的正年,或者會更差,甚至會出現失業的情況。

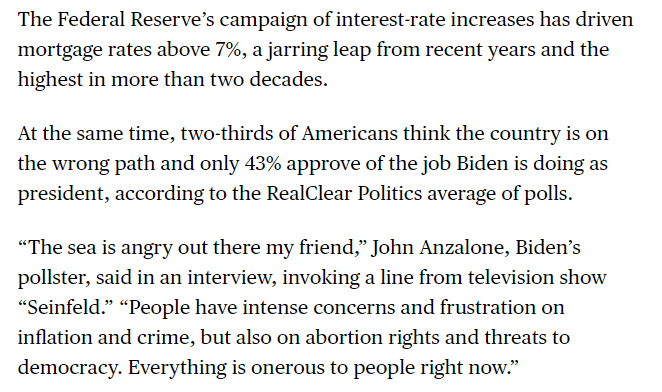

這種不滿已經遠遠的超過了墮胎法案的影響,畢竟還是有些洲是可以繼續做的,但是經濟是全美國範圍的衰退。而且相比民主黨來說,以對抗通脹為競選核心的共和黨反而是更受歡迎。尤其是美聯儲的加息已經將抵押貸款的利率推升到7%的上方,這是近20多年以來的新高。而且債市的收益率已經倒掛,都預示衰退到來。

根據民意調查有超過三分之二的美國人認為當前美國的執政黨走錯了路,只有43%的采訪者認為拜登作為美國總統做出了有益的工作。因此外界認為共和黨奪回眾議院有更大的機會,這也意味著民主黨將會在未來的執政中遭遇更大的阻礙。雖然有點扯遠了,但歸結到政治層面來看,如果民主黨想要獲得中期大選的成功。

對於通脹就很難再像以前一樣無條件的支持美聯儲,上周也說過幾次,對於民眾來說知道的僅僅是二月通脹只有7.9%,但勒緊褲腰帶半年後通脹反而上漲到了8.2%,畢竟他們損失的是真金白銀,而上位者起碼生活上的負擔會更低一些,對幣市的小夥伴來說就像是莊家和韭菜的關系,和普通民眾將預期管理難度可想而知。

所以隨著中期大選的臨近,民主黨和美聯儲之間的矛盾必然會更加的惡化,民主黨想要獲勝就必須要讓美聯儲做出退步,哪怕就是口頭上的退讓都可以重振市場,獲得更多的選票。一個石油的問題已經耗費了大量的美國戰略儲備,如果不是這時候歐佩克的轉向,美國的油價已經突破90美金了,而其它方面又要付出多少。

而這些代價是不是民主黨現在可以支付的,更加關鍵的是不論是加息還是中期選舉都已經迫在眉睫,如果鮑威爾在11月3日的議息會議後繼續強勢的鷹派發言,並且將12月的加息預期提升到75,甚至提升終端利率超過5%,那麽這次中期大選民主黨就不止是頭疼這麽簡單了。

兜兜轉轉一圈回來可以發現,重點的博弈還是在於12月的加息以及之後的加息路徑上,最近兩天的推文已經多次的分析過,按照美聯儲與民主黨和共和黨的關系來看,幫助民主黨獲得中期大選的勝利很有可能就是部分FOMC票委轉鴿的主要原因,因此對於當前的風險市場來說在11月3日前只是保持震蕩的趨勢。

而11月3日之後更大的可能是繼續在50和75之間博弈,尤其是相比10月的CPI來說,11月的CPI更加重要,畢竟12月的加息是在11月的CPI數據出爐以後,這也意味著市場的不確定性在繼續延申,但對於民主黨來說可能這已經是能接受的最低限度。而如果真的出現了鮑威爾轉鴿的現象,就代表著美聯儲並沒有真正的獨立性。

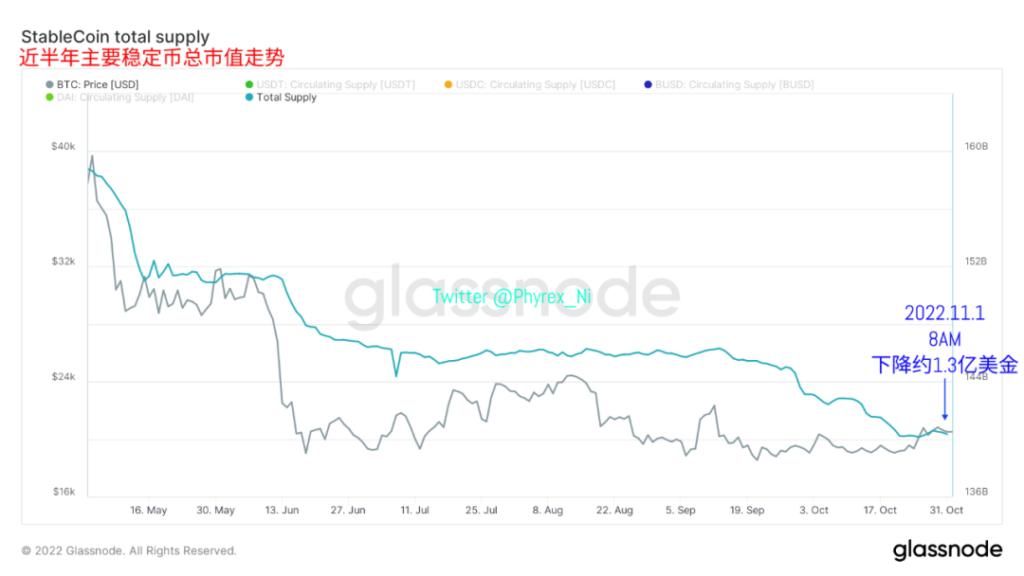

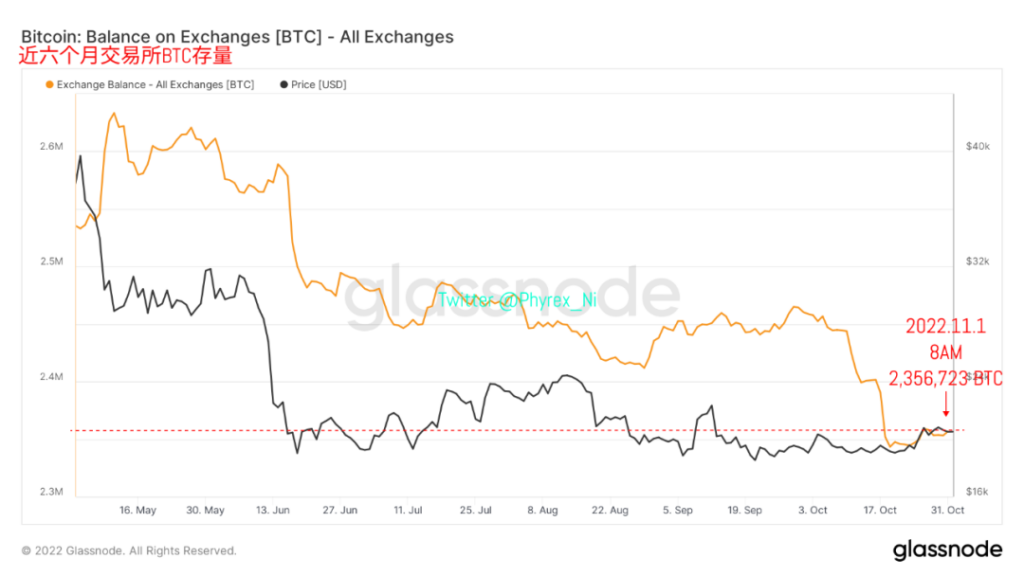

最近都沒有好好的分析幣市的鏈上數據了,尤其是在宏觀情緒反復變化的最近幾天。雖然當前的BTC和ETH仍然受到納指期貨的影響,但如果有充足的條件,局部的脫離還是有可能的,就像是周末的情況一樣。那麽首要的重點就是在於穩定幣的市值,畢竟穩定幣的市值就等於幣市的最大購買力。

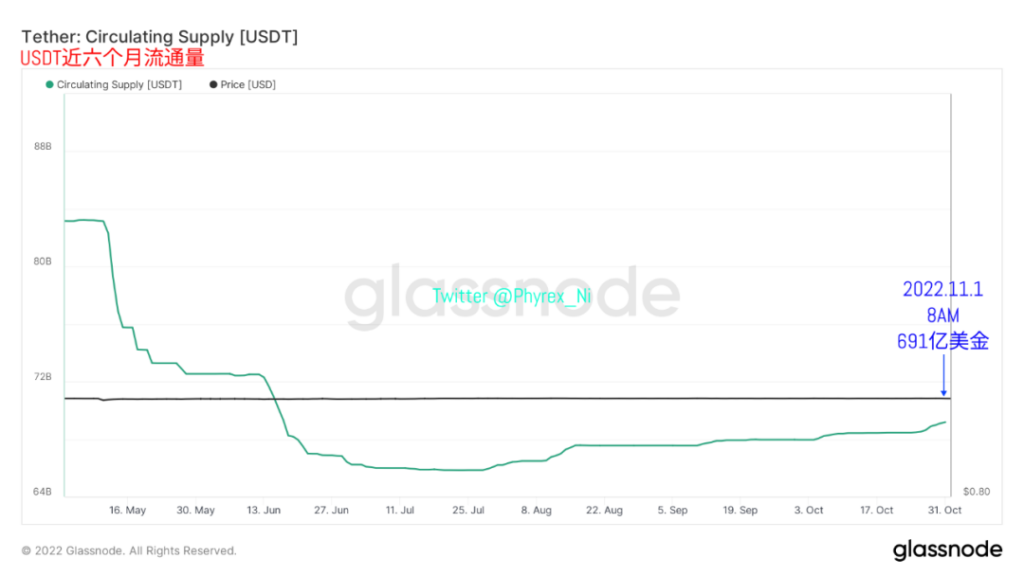

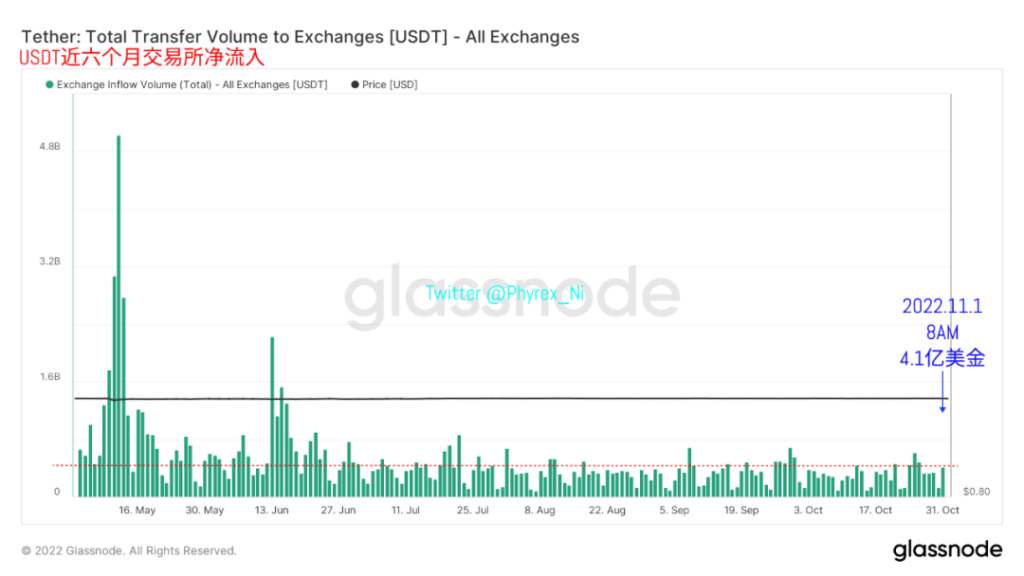

從截止到今天早晨八點的數據來看,代表了歐洲主力的資金的USDT的市值即便是周末也沒有停止上升,到了今天市值仍然是處於增加的狀態,這裏很有可能就是因為美聯儲上周貨幣政策的改變帶來了更多的準備入場的資金。尤其是目前歐元區的通脹已經到了兩位數,相比起來還是美國的風險資產恢復力會更強。

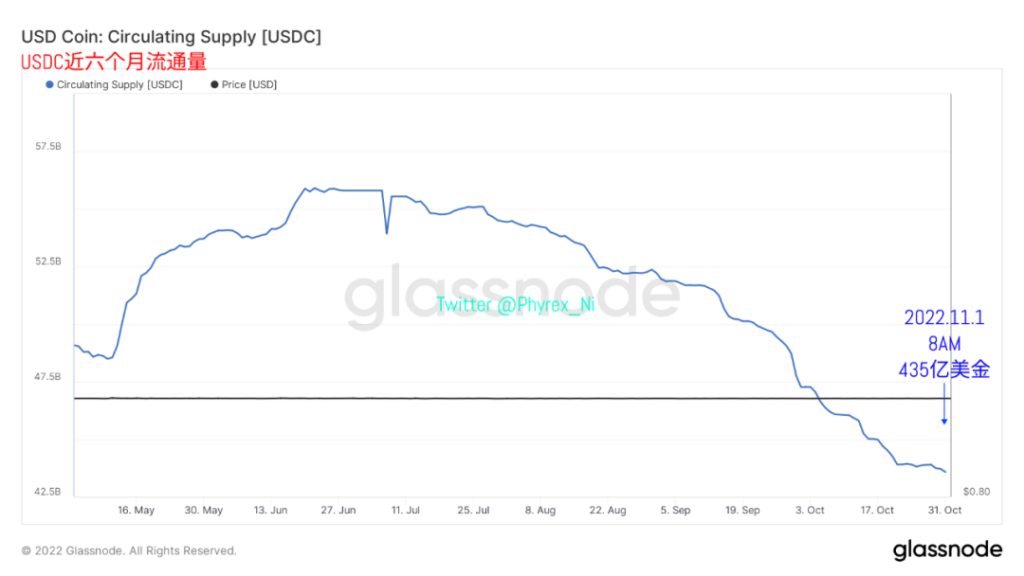

而前兩天一直表現不錯的USDC又開始進入了新一輪的市值減持,果然還是美國人對於美國的經濟動態更加敏感,上周因為傳出美聯儲可能轉向的言論,確實USDC的市值不但止跌而且還出現了增幅,但隨著周末Nick的不斷發文,風險市場出現下跌順帶了USDC的市值又出現了超過1.3億美金的減持。

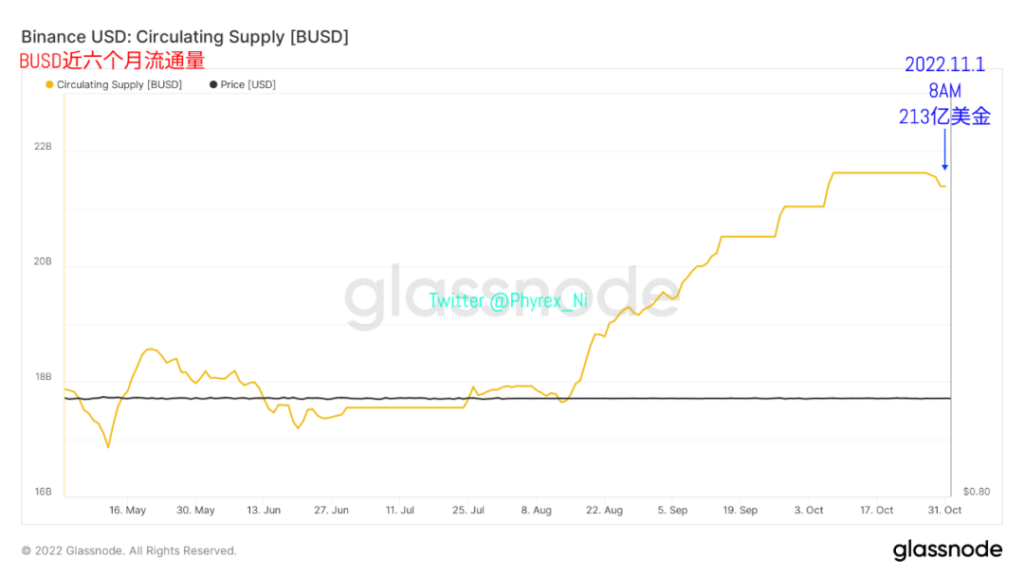

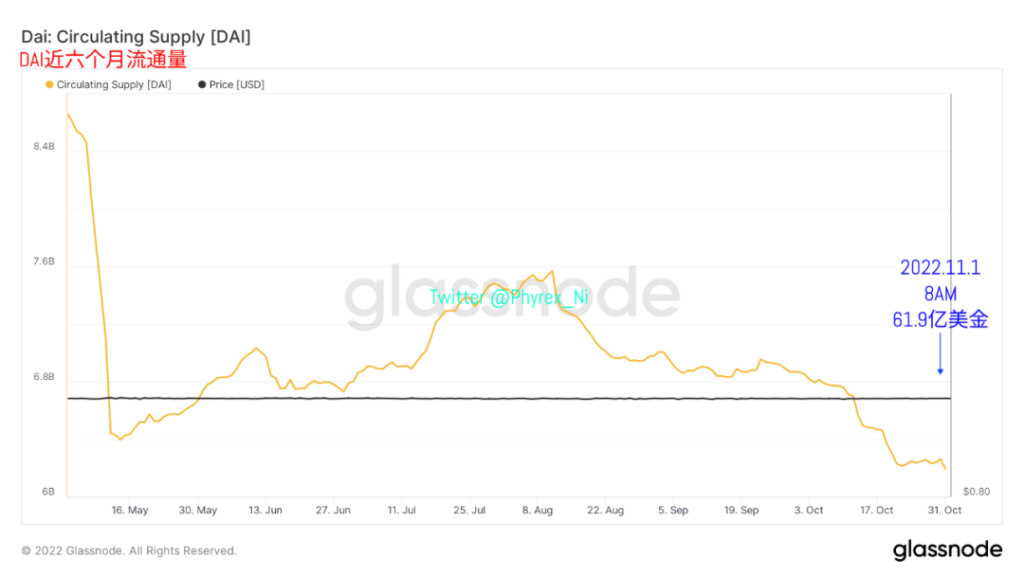

甚至是成交次主力的BUSD從整體的市值來看,周末開始也出現了減持的跡象,到現在雖然看上去像是止跌了,但隨著貨幣政策的反復也真說不好。而且BTC和ETH的下跌也引發了更多ETH短期持倉者的離場,同樣也限製了現貨杠桿的發展,DAI的市值也出現了大幅度的減持。更多的ETH持倉者仍不好後市的發展。

所以從四個穩定幣的總體走勢來看,雖然總市值是呈現出下跌的趨勢,但作為主力成交的USDT市值不但沒有下降,反而還有所上升,而在美國資金的減持下USDC和BUSD的成交量雖然出現了下降,但仍然無法和強勢的USDT相比,DAI就更不用說了,本身也只是衡量ETH的現貨杠桿,所以總的來看購買情緒依然是不錯的。

另外隨著USDT市值的增加,雖然不能確定新增加的份額已經下場,但是從轉移到交易所的資金量來看,雖然相比周末還是不錯的,但是和上周比較強勢的購買力相比還是差了一些,當然這也少不了因為貨幣政策產生的退縮,畢竟如果美聯儲繼續放鷹的話,很難確保現在就是底部,尤其是2023年預期的美國經濟衰退。

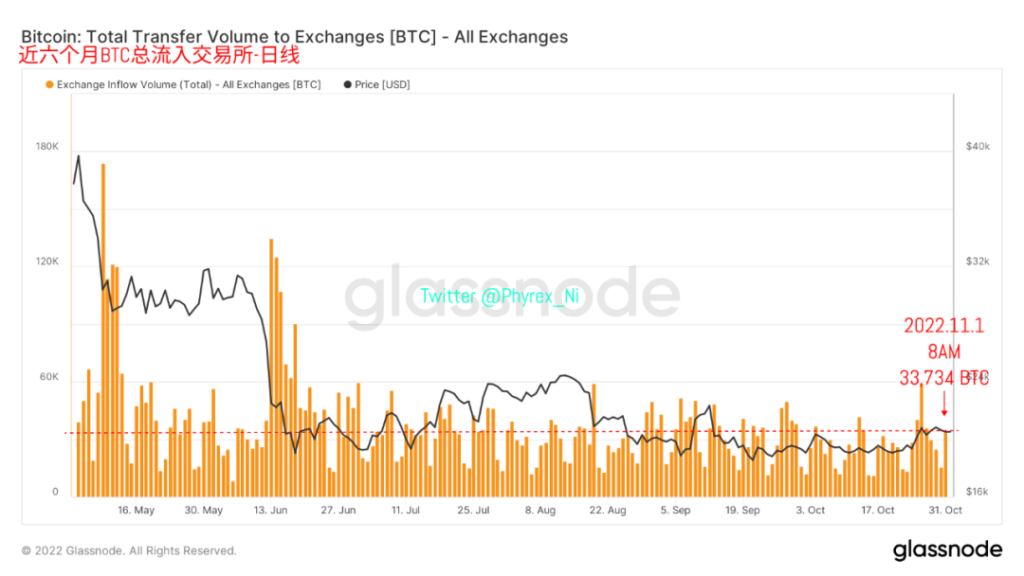

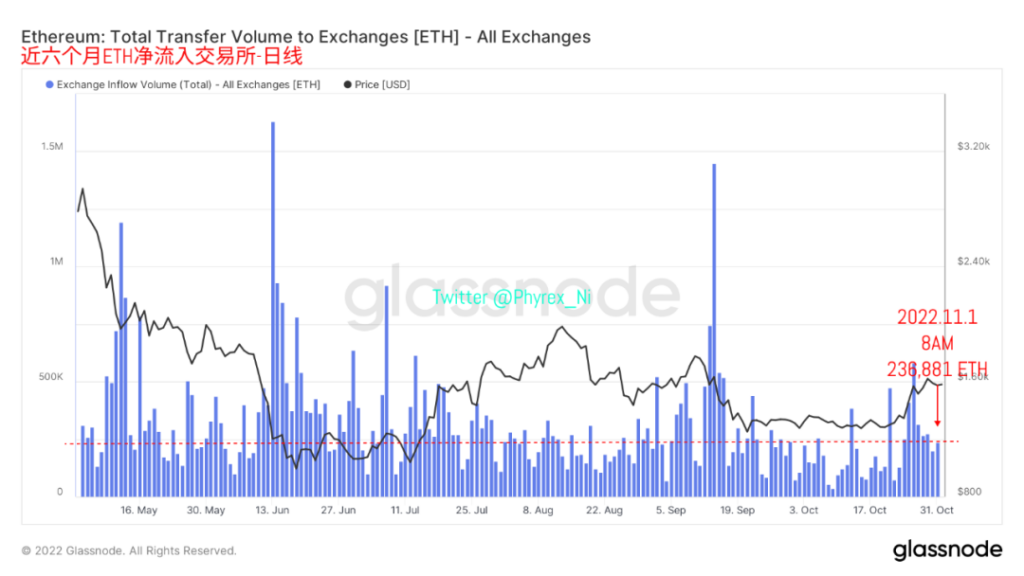

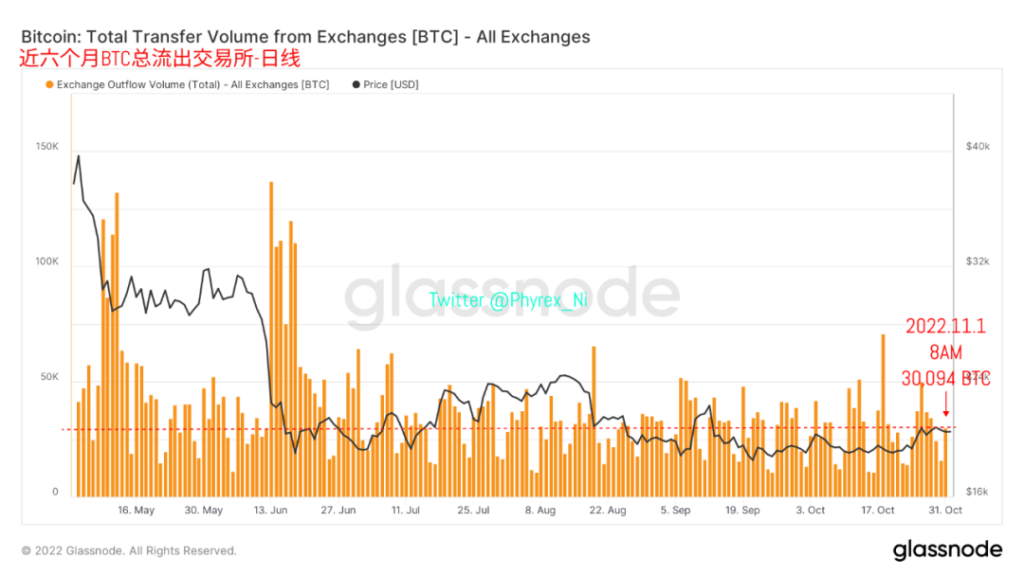

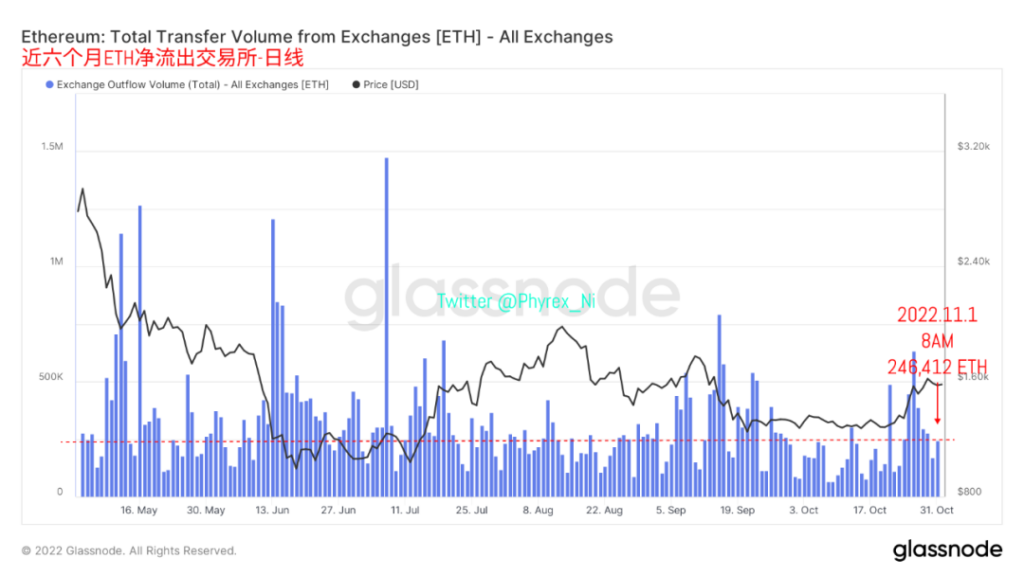

雖然貨幣政策可能會出現更多的博弈,但從轉移到交易所的BTC和ETH的拋壓來看,拋壓仍然處於較為嚴重的地步,截止到今天早晨八點的數據來看不論是BTC還是ETH都因為情緒上的變化而承受了更多的拋壓行為,尤其是短期持有的籌碼即便是忍受虧損也要離場,主要是因為對於11月3日後鮑威爾的發言而擔憂。

相比於攀升的拋壓來說,從交易所轉出提現的籌碼就有些力有不足,其實從購買力的下降就可以得知,隨著拋壓的上升必然會有更多的籌碼或主動或被動的留在交易所,尋求更好的成交機會,從數據上來看BTC面對的提現能力要更差一些,而ETH雖然也是提現低於拋壓,但相對來說差距並不是很大。

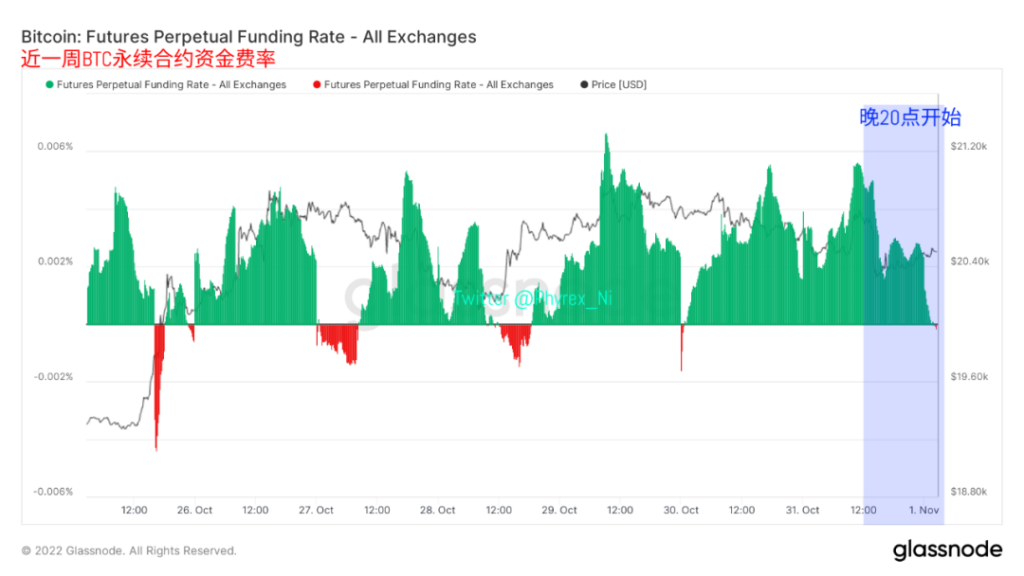

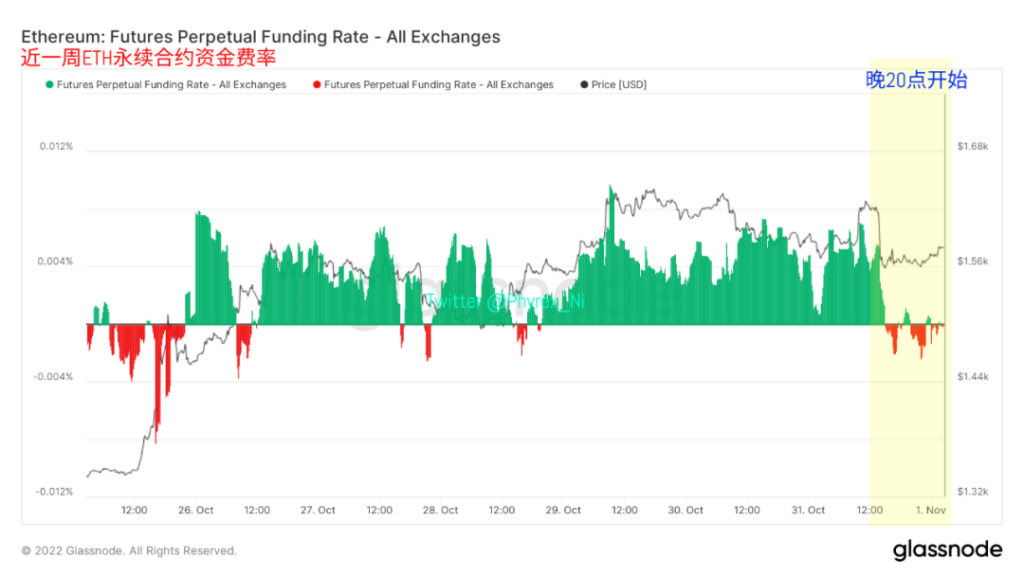

而從情緒面來看,隨著風險市場的下跌,幣市也受到情緒的沖擊。不論是BTC還是ETH都出現了不同程度的看空趨勢。而且兩者非常的相似,都沒有出現大規模看空的趨勢,只是在多空博弈的時候顯示出更加中立,這也更加的符合目前的市場趨勢。也說明多數的投資者開始更加的冷靜。

截止到今天晚上美股收盤,納指期貨的走勢依然處於震蕩下行的趨勢,帶動了黃金的下跌和美元指數的上漲,這種情況就和上周的財報季完全不同,是因為對於宏觀情緒的預期利空而出現的下跌,所以BTC和ETH也難以獨善其身。當然目前的市場還是處於博弈期,單方向的壓住都是較為危險的。

綜上所述,目前的風險市場變化依然是在美聯儲的預期管理之中,重點仍然是11月3日加息後鮑威爾的講話,如果鮑威爾可以容忍高通脹和依然強勢的就業市場,轉為鴿派的話,風險市場必然會出現較大幅度的上漲。對於BTC和ETH來說雖然不至於反轉但也會拔高不少。但問題就是鮑威爾是否會向市場妥協。