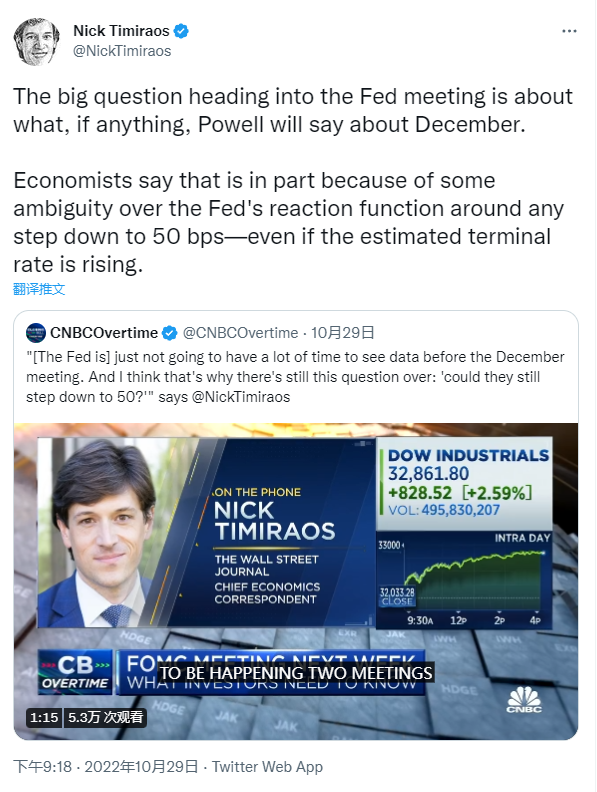

本來周末沒有打算發宏觀趨勢的推文,但突然發現Nick昨天發了推文,而且還是感覺可能會有帶動情緒變化的內容。很多小夥伴都知道目前BTC和ETH的上漲都是源自於風險市場從上周末開始的反彈,而反彈的原因是Nick發了一篇美聯儲可能會考慮12月加息50個基點而不是75個基點的推文。

Twitter @Phyrex_Ni

也正是因為這篇推文普遍認為是在禁言期之前美聯儲接觸Nick來給風險市場傳遞提振的信號,畢竟當時的風險市場已經下跌的一塌糊塗,甚至是美債都已經失去了大量的流動性。所以當該篇推文發出後風險市場就開始預期12月就是美聯儲開始弱化加息的開始,並且預期整體的終端利率不會超過5%。

所以可以判斷出當下就是風險市場的底部,所以包括幣市在內出現了大量資金抄底的跡象,即便是美聯儲打算將5%的聯邦基金利率維持到2023年結束,但相比來說2023年的數據肯定會好於2022年,所以階段性的底部結果已經顯現出來。但這些的前提都是在美聯儲會選擇在12月加息50個基點的情況下。

很多小夥伴問為什麽加息75和50僅僅差了25個基點,為什麽會決定出底部,這裏的主要原因還是在於情緒面以及對於通脹的態度。眾所周知這次美聯儲的加息是因為通脹的高漲,而通脹主要的原因是因為地緣沖突導致的供應端價格上漲,這本身就不是美聯儲能夠直接控製的,而從貨幣政策傳導到市場要經過較長的時間。

基本是6個月到18個月傳導周期,所以可以看到從美聯儲三月加息開始到現在已經半年的時候而且加息達到了五次,累計300基點。但是對九月的CPI和三月的相比不但沒有下降,反而還提升了0.3%,這就意味著雖然美聯儲取得了一些成績,但還尚未全部傳遞到終端市場,所以尚不能確定通脹已經見頂。

尤其是核心CPI可以明顯的看到不但是上漲了0.2%,甚至是達到了美國近40年的最高點,所以在此之前市場普遍認為美聯儲如果要和通脹死磕的話,在11月已經加息75個基點成為定論的情況下,12月的加息最少會是第五次75個基點,從而將2023年的年底終端利率提升到4.75%,甚至不排除到5%,然後再2023年提高到5.5%。

甚至有可能會更高,如果這樣來看,即便是12月都很難確定是風險市場的底部,畢竟連續五次加息75個基點後,如果通脹還是不能得到控製,誰也不知道美聯儲會做出什麽樣的事情,雖然美聯儲的加息會導致美國財政部大幅的虧損甚至陷入美債的死亡螺旋,但即便如此誰也不敢在局勢沒有明朗的情況下下場去賭。

而Nick在21號的發文所表達出美聯儲在考慮12月加息50並且內部已經出現博弈的情況就說明了,很有可能美聯儲已經認為過度的預期管理對於經濟必然會造成硬著陸,主要是會對於美國的經濟支柱美債造成極大的打擊(財政部長耶倫都在考慮回購美債了),而這就意味著美聯儲不在會和眼前的通脹死磕。

而是將周期放久,畢竟從現在來看,高額的抵押利息已經對美國的房地產產生了極大的打擊,價格開始出現持續的下降,而房價的下降必然會傳導到房租上,降低房租的租金。要知道住房在CPI的占比是30%至40%左右的比重。而食品的價格雖然依然很高,但並不是完全沒有辦法,也只是需要更多的時間而已。

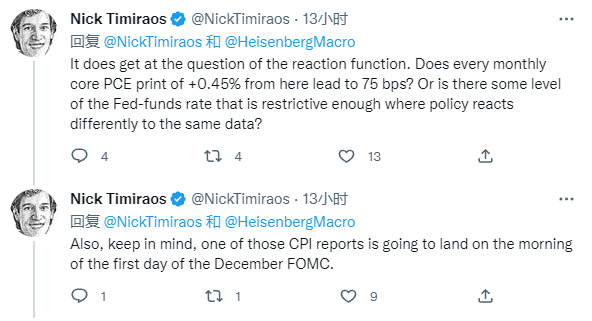

所以即便是維持5%的終端利率未必是不能在2023年底前將通脹打回到3%以內,只不過是中間很有可能繼續使通脹出現反復的情況。而對於風險市場來說,卻是難得喘息的機會。但是最近出現的工資「螺旋上升」的情況和繼續走高的核心PCE數據卻可能給本就處於博弈中的市場帶來新的變化。這也是Nick在周六發出的推文。

周六早晨的推文我們也討論過這個問題,是不是加息50就一定是整個風險市場的利好行為了,答案是並不是。這篇推文很有可能就是美聯儲在噤聲期對市場最直接的反擊。美聯儲會不會真的在12月加息50個基點,這反而是其次提出的問題,更大的問題是鮑威爾在11月3日的議息會議會發布什麽樣的言論。

都知道美聯儲是依靠預期管理來控製市場的,上周五發布新聞後市場直接上升,標普和納指的反彈都是肉眼可見的,可以說順利的度過財報季主要就是因為這份預期。而當財報季結束後,市場已經趨於穩定,那麽美聯儲是否會給已經回穩的市場在填一把火,讓市場的熱度在旺一些,雖然這是提出的問題。

但我想大家都知道鮑威爾的選擇,所以Nick的推文中直接表達出美聯儲在12月加息多少並不是最重要的,反而是鮑威爾的發言才至關重要,甚至是有可能在降低12月加息可能的情況下提升整體的終端利率,這樣依然可以抹除市場的利好情緒,但卻不至於過度的打擊風險市場。尤其是在第二篇推文中提出了第二個重點。

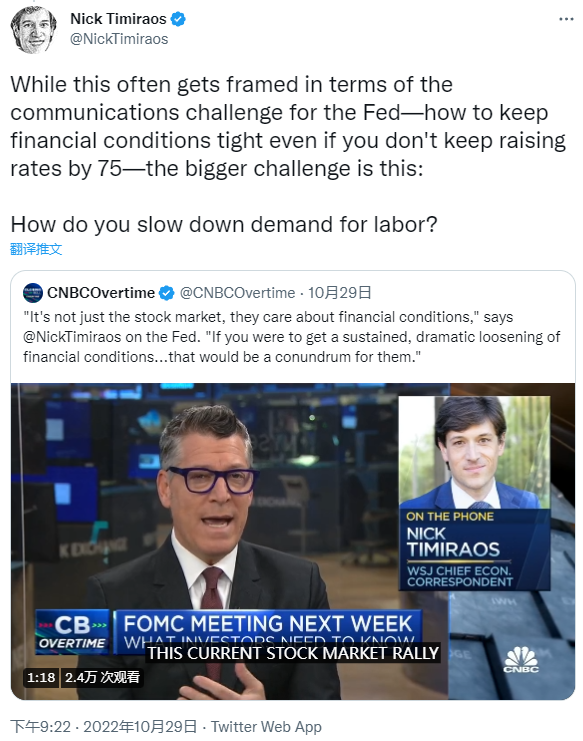

這也是為什麽我會強調ECI(用工成本)數據可能會改變市場預期的原因。Nick在這篇推文中問到,如果美聯儲選擇不加息75個基點,那麽如何能保證減緩勞動力的需求。這才是最核心的問題,前邊我們也說過了,美聯儲沒有辦法去直接改變供應端的問題,所以只能通過降低需求來倒逼終端降價。

但就業提升以及薪資的上升使得民眾仍然可以支付高漲的物價,也就無法實現美聯儲的抑製經濟目標。更別說因為預期12月開始美聯儲的「轉向」導致了風險市場的上漲,如果繼續坐實的話,市場必然會進一步提升。這也不是鮑威爾和美聯儲想要看到的,起碼不是現在想要看到的。所以按照Nick和推友的互動來看。

鮑威爾要傳遞出的最後一個信息應該是在11月3日的這次議息會議中,可能並不會直接的給出12月包括12月後的加息路徑,甚至不排除給出更鷹派的發言,從而抑製可能會過熱的市場。發言中確實可能會提出12月有可能加息50個基點的言論,但必然會附加限定的條件,這樣才可以讓市場更加註重當前的通脹數據。

而不是去預期美聯儲會做什麽,很有可能這就是鮑威爾要借助Nick想要表達的,而最終的結果就是市場因為博弈的上升而不會繼續加溫,但美聯儲也並不會直接拒絕12月減弱加息的可能,這樣也不會使美債甚至是風險市場出現過度的反應。而對於BTC和ETH來說,這種情況一旦發生,有可能會出現回調的跡象。

並不僅僅是幣市,整個風險市場都有可能會一起出現回調,而政治力量也難以繼續給美聯儲施加更大的壓力。