昨天,美國最大交易所Coinbase宣佈已經為機構投資者正式開放了Coinbase Custody。該公告由Coinbase Custody產品負責人Sam McIngvale撰寫,聲稱Coinbase Custody在上周正式推出之前接受了其首次存款。

由於這是第一個同類軟件並為機構投資者推出,它標誌著一個有趣的試用期,等待開發並傾聽這些客戶的反饋。McIngvale說,「在接下來的幾週內,我們將繼續加入一系列世界級客戶,其中包括領先的加密對沖基金,交易所和ICO團隊。」

圖片來源:bitcoinmagazine.com

圖片來源:bitcoinmagazine.com

對價格和成交量的影響

在過去的幾天裡,加密貨幣市場已經見證了新現金的湧入。根據Coinbase的公告,可以假設上週機構已開始進行入市,而且該團隊目前正積極加入新機構。在過去的24小時內,比特幣(BTC)的價格上漲了4.50%,交易量也大大增加。 Coinbase的比特幣價格目前為6,643.24美元。

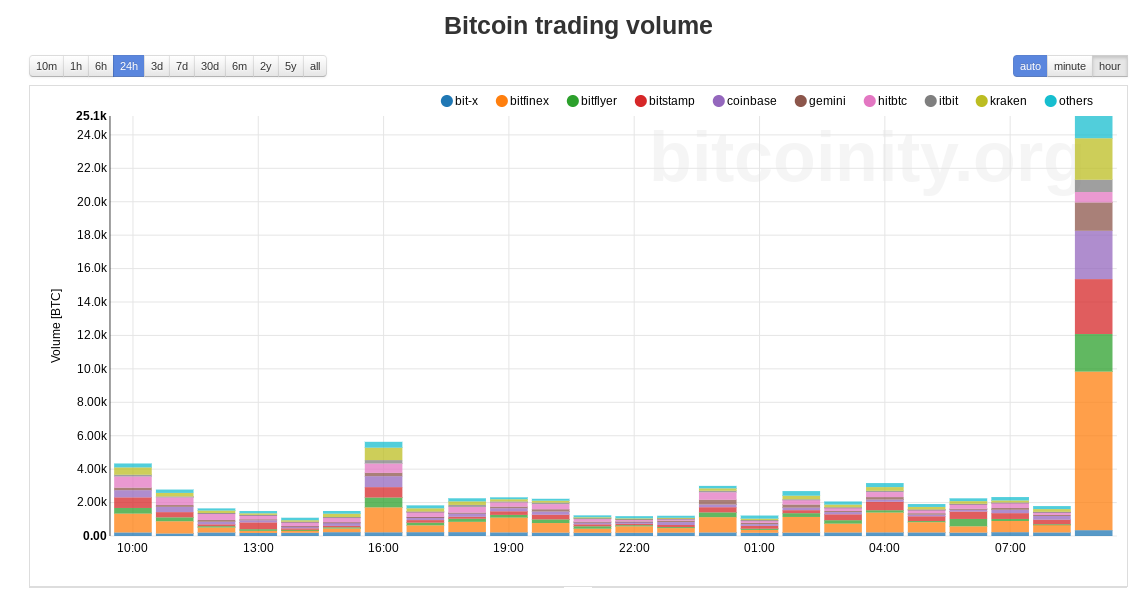

在美國東部時間上午9:30左右,比特幣的交易量飆升。有趣的是,這與美國股票交易所開盤的時間差不多。隨著貿易緊張局勢升溫,全球股市已轉向看跌情緒。比特幣的交易量增長在下面的24小時圖表中顯示。

圖片來源:bitcoinity.org

圖片來源:bitcoinity.org

其他計劃

Coinbase Custody現僅適用於美國和歐洲的機構,該公司計劃在今年年底之前在亞洲開放服務。Coinbase還聲明他們希望開放更多硬幣和代幣的交易。雖然沒有宣布其他項目,但他們將提供定期更新。據外媒報導,Coinbase最近計劃在其平台上逐步推出以太坊(ETC)交易。該公告還提到了為機構進一步整合熱錢包和治理方案。

Coinbase機構工具套件

Coinbase一直致力於為機構投資者和對沖基金提供多種工具。 Coinbase Custody是新套件中的工具組合,包括安全冷藏Cold wallet、機構級經紀商、報告和白手套客戶服務/支持。除了套件的開發外,Coinbase還與監管機構一起努力獲取在機構層面開展業務的許可證。為了獲得SEC監管的經紀自營商的地位,Coinbase Custody與電子交易結算(Electronic Transaction Clearing)合作。

Timetocoin致力為中文讀者蒐集最新的加密貨幣及區塊鍊消息。如讀者對網站有任何建議,請電郵我們 – [email protected]。

交流各種加密貨幣話題,接收最新情報,加入Telegram群組: https://t.me/timetocoind

精選圖片來源:blog.coinbase.com