最近一周又到了美聯儲的頻繁發言期,從時間安排上有兩個重點人物的發言需要註意,一個就是在今天淩晨已經有過表態的鷹王布拉德,因為布拉德幾乎代表著美聯儲中最鷹的看法,所以通過布拉德的講話,可以推測出美聯儲的上限在哪裏。而另一個就是要做英雄的鮑威爾,鮑威爾的發言在北京時間周四的淩晨兩點半。

Twitter @Phyrex_Ni

如果說布拉德意見可能是對於市場的敲打,那麽鮑威爾的發言基本可以代表是美聯儲在12月15日加息的前瞻。當然前提是周五的非農數據和13日的CPI不會超過預期過於離譜,畢竟對於美聯儲來說,預期管理雖然重要,但遠不及實際數據帶來的「就事論事」,而中間雖然也有包括威廉姆斯,庫克等一眾FOMC票委的講話。

但演講的內容和重要性來說,會稍差一些。尤其是今天淩晨布拉德和威廉姆斯都有發言,並且都是以美國的貨幣政策為主,而且布拉德不愧是鷹王,在發言中再一次將今天稍有起色的風險市場打落。他的言論中雖然沒有提及12月的加息預期(相對來說美聯儲內部對於12月加息50個基點還是比較統一的)。

但是在終端利率的預期上,布拉德則異常的強勢,猶如在上一次發言中說的一樣,認為美聯儲的終端利率應該是從5%到7%左右,這樣來看,雖然風險市場在預期美聯儲12月的點陣圖可能會到5%,但這個數據很有可能不會是最終的結果,尤其是布拉德說美聯儲可能會更加的激進,這就意味著中位數的6%都有可能會發生。

而在美聯儲維持高利率到通脹降低到容忍範圍上,因為鮑威爾已經多次做過預防,所以雖然布拉德的講話較為激烈,但市場已經接受了2023年可能會全年維持高利率的預估,所以這點對於市場的沖擊並不算大,更多的博弈還是在於終端利率上。而且布拉德對於縮表的看法並沒有過於強調,仿佛最近市場都忽略了縮表。

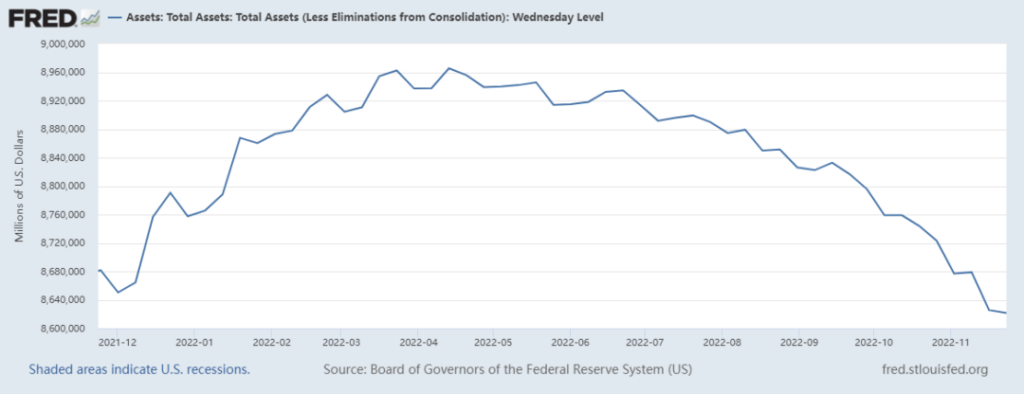

但實際美聯儲確實是一直處於縮表的狀態,只是因為縮表產生的影響並不明顯,而且基本距離每個月960萬億美元的縮表上限相差也不少,甚至當前的總資產仍然在8.6萬億美元以上,所以當前的市場沒有太大的反應也是屬於正常的,畢竟前一段時間美債的流動性確實較差,甚至耶倫都考慮財務部要去購買美債了。

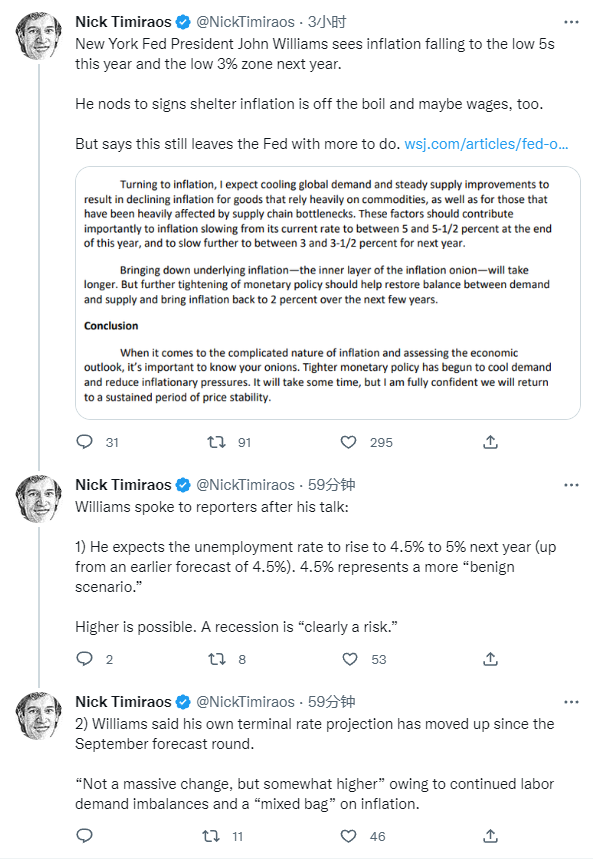

所以從當前的數據來看,美聯儲曾說本次縮表相當於加息25個基點1至2次也是比較真實的。在布拉德講話的同時雖然威廉姆斯也有講話,但力度相對就差了一些。威廉姆斯主要講了美聯儲對於失業的預估,這點也和鮑威爾在之前的講話沒有區別,但有一點很重要,就是預估2022年底的通脹率降低到5%至5.5%。

其實很多研究宏觀的小夥伴都知道,歷史上幾乎沒有聯邦基金利率低於通脹率的時候,可以把通脹拉下來的,這也是很多小夥伴質疑美聯儲的終端利率是否可以消弭美國的通脹。所以威廉姆斯的這句話也代表了美聯儲本身的糾結,過度的加息確實會對經濟造成重大的挫傷,而緩慢加息又未必可以抵抗通脹。

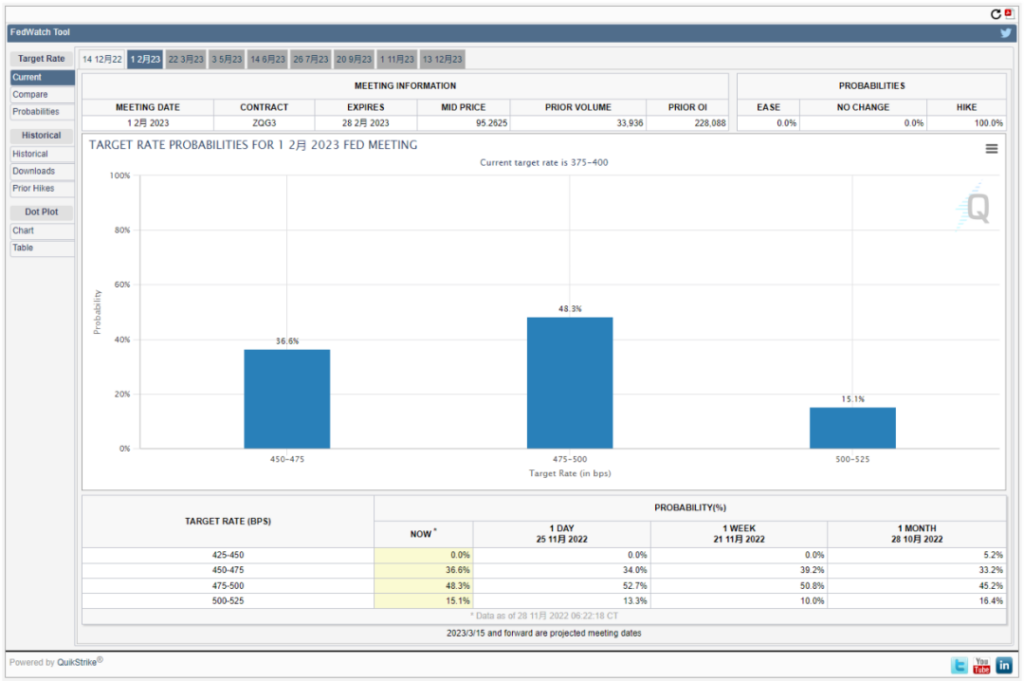

尤其是這次的通脹又是近40年來的最高點,所以美聯儲自己可能也在博弈,終端利率的最終敲定很有可能是2022年底的通脹能降低到多少,這個數據將會在2023年的一月公布(目前還沒有給出具體時間),但是從目前的情況來說,應該還是比較難的。所以2023年2月1日很有可能就是2023年的首次加息,大概率加息25。

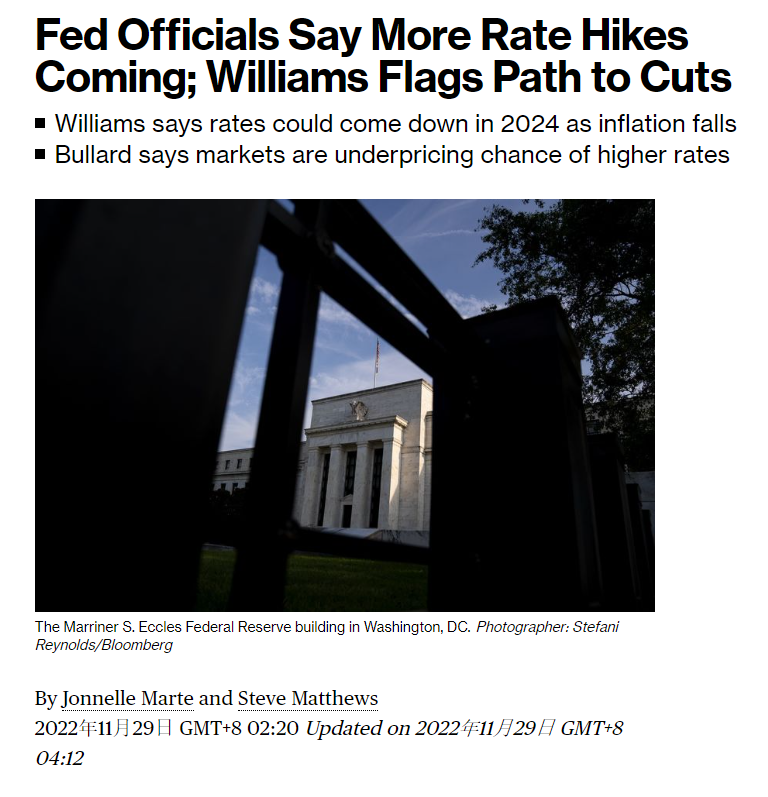

其次威廉姆斯和布拉德都很統一的表達出美聯儲將會維持較高利率到2023年結束,因為包括美聯儲的預期,都不會認為在2023年的可以將通脹抗擊到2%以內。這些到都沒有出乎意料,而對於經濟是否會衰退兩人的表達也近乎相同,都認為衰退不會出現,因為就業還是較為強勁。尤其是威廉姆斯還認為經濟學家預測不準。

但威廉姆斯其中的一個觀點還是被彭博社所抓住,這個觀點就是威廉姆斯認為美聯儲的轉向將從2024年開始,當然2024年還是比較遙遠的,尤其是從2024年的幾月開始減息目前也是未知之數,所以風險市場只能會寄希望於2024年,卻不會過早的開始博弈。所以相對來說,這條觀點還夠不上「利好」。

而隨著兩人的講話,不但是納指期貨出現了下跌的反應,包括美元指數都出現了較大幅度的上漲,從昨天的最低點來計算,上漲已經超過了一個點位。又回到106.5左右,幾乎是周一的下跌全部抹平。這也和我在昨天視頻中讓大家註意的觀點是一致的。美聯儲的預期管理一定會要在議息會議前扼殺風險市場的過度解讀。

但是從這種趨勢上也能推斷出,12月15日的議席會議後鮑威爾的講話確實有可能會如果美聯儲11月會議紀要所說的,暫定2023年的終端利率在5%,但一定會有較為鷹派的發言,類似於9月所說的點陣圖未必就代表最終的結果。一切還是要按照通脹的數據來走,但只要是50+5%的組合,對於風險市場還是會有提振的效果。

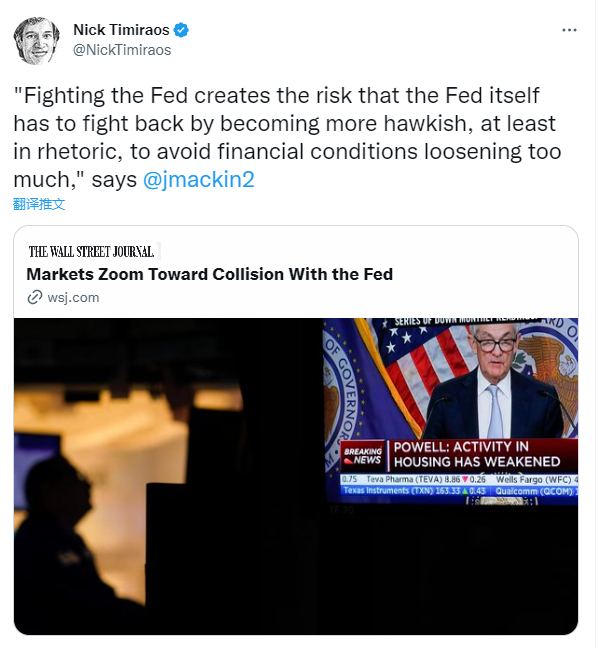

而小夥伴們更加關心的是,美聯儲的鷹派發言後會不會伴隨著鷹盤的執行,這裏,其實不用我說,我們的Nick小哥引用過類似的說法。「at least in rhetoric」意思就是至少在言辭上。這段話的意思大概是和美聯儲博弈的的話,美聯儲的態度會變的更加的強硬來反降,至少在言辭上,從而避免風險市場過度解讀。

當然我並不是說美聯儲只會打嘴炮,畢竟和美聯儲博弈多次的經濟派墓碑前已經長滿了苔蘚。所以市場必須要按照美聯儲的節奏來,在美聯儲允許的範圍內小幅度的增漲是沒有問題的,但如果漲幅過高過快,必然會有更加鷹派的言論來打第一波,如果第一波可以下去,那麽言論就夠了,如果下不去,加息還可以繼續。

但是有趣的是,今天明明有兩個美聯儲的官員講話,我們都知道是威廉姆斯和布拉德,但是Nick發的推文僅僅引用了威廉姆斯的講話,卻沒有評論任何關於布拉德講話。尤其是對於威廉姆斯關於通脹以及失業的預期都有直接的引用。看來對於美聯儲內部來說,很有可能布拉德的過於鷹派也並未必受到一致的同意。

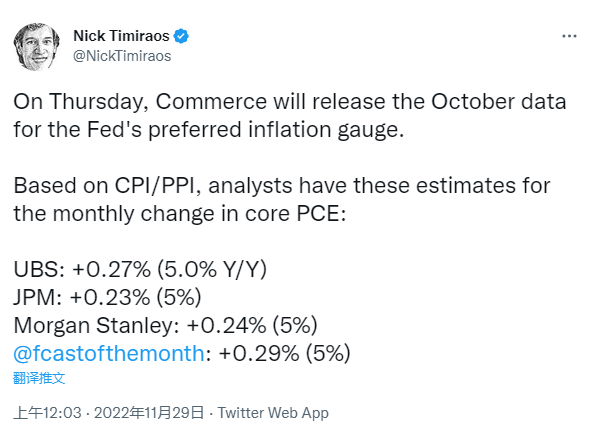

而且今天Nick的另一條推文是關於核心PCE的預測,從幾個預測走勢來看年利率都出奇的一致,認為會到5%,而上個月的數據是5.1%。所以從年率來看,預期是下降的,而且這個數據和商務部的預測是相等的,而從月率來看,雖然預期的數據各有不同,但相對於商務部預測的0.3%來說,也都是降低的。

相對來說這是一個偏利好的數據,但由於這是10月份的數據了,所以並不會對於美聯儲關於11月的加息有太大的改變,重點依然是最近兩周公布的非農數據,失業數據以及CPI的數據。所以對目前的投資者來說,當前美聯儲所有官員,包括鮑威爾的講話都未必代表了最終的執行,但更加需要關註鮑威爾的講話內容。

尤其是從現在的情緒面走勢來看,幣市的FUD幾乎已經到了黔驢技窮的地步,甚至到開始FUD起wBTC和wETH,甚至是明顯的笑話都當做了事實。這也說明目前仍然有較多的投資者處於情緒性的恐慌,尤其是納指期貨也在帶動下跌的行情,美聯儲較為鷹派的發言更是攪渾了整體風險市場的氣氛。

所以從當前的整體趨勢來看,雖然今天納指期貨的下跌已經跌破了24日美聯儲公布會議紀要以後的利好上漲,但相對於11月10日公布CPI以後的情緒提振來說,目前仍然是處於上漲的趨勢,而今天的下跌更多的還是來自於布拉德前後兩次對於終端利率可能會達到7%的發言,而中國方面對於疫情控製也是投資者所擔心的。

最後回到幣市的數據,其實已經沒有什麽可說的了,目前很顯然,不論是BTC還是ETH都無法走出獨立行情,一方面被FTX的陰影下連帶的FUD所左右,另一方面又逃離不出整體的宏觀情緒,在大方向上還需要和美國的貨幣政策保持一致性,所以對於當前來說來自於數據面的支撐還是過於薄弱。

因此對於目前整體的幣市來說,看空就需要有更多的負面新聞包括FUD來打擊市場的情緒,並且在宏觀上需要美聯儲不斷鷹派的發言。而看多則需要等到市場恐慌情緒的緩解,以及風險市場走出美聯儲官員的PUA(預期管理),其中本周內的幾個關鍵時期,分別是周四淩晨的鮑威爾講話,以及晚上的核心PCE數據。

還有就是周五晚上的非農和失業率數據。這兩組數據和一個講話基本就是本周風險市場的走勢預期。其中鮑威爾的講話很有可能會延續11月的議息會議後的發言,在鷹派的大前提中帶有稍許的鴿派。而從預測數據來看,核心PCI和非農以及失業的數據如果能夠實現,對於風險市場來說很有可能會抵消美聯儲的鷹派發言。

綜上所述,對於當前幣市的小夥伴來說,市場的恐慌情緒依然占據上風,更多的FUD雖然會顯示出滑稽和錯漏百出,但對於已經繃緊的情緒來說不論是散戶還是「涉世未深」的機構都會產生寧可信其有不可信其無的態度,這無關於對錯,更多的還是對於自己資產的保護,但相對已經獲利的離場來說。

圖片

處於虧損中的小夥伴要更加補充幣市的一些基礎信息,最起碼能夠判別基本的FUD,從而避免損失的進一步擴大。而對於看多的小夥伴來說,在上述的幾個關鍵點前仍然要註意情緒的變化,也許FUD很簡陋,但不要低估可能會對市場造成的影響。而我個人目前尚未建倉,依然遵循自己的既定策略,等12月15日再決定。