情緒,是影響交易最大的一個環節。畢竟相對於消息面來說,一旦落地不論是利好還是利空都意味著階段性博弈的結束。矽谷銀行的處理方式想來大家都已經知道了,對儲戶的保護讓受到矽谷銀行暴雷造成的社會面損失降低到了最低點。甚至對於有充足資產但缺乏流動性的銀行也提供了「銀行定期融資計劃」(BTFP)。

Twitter @Phyrex_Ni

為什麽大家都知道的事情我要再說一次,又沒人給稿費,也不需要去堆字數。必然是有原因的,首先這次給矽谷銀行擦屁股帶來的直接影響就是市場出現了一面倒的信息潮,美聯儲放水,美聯儲不會在減持貨幣緊縮,美聯儲要盡快減息以撲滅可能在金融業造成的損失,甚至很多小夥伴認為這對於銀行保險可能是洗牌。

畢竟在矽谷銀行剛剛暴雷的時候我們都知道FDIC給出的保險是25萬美金,這個其實就類似於國內銀行的50萬人民幣保險上限一個道理。但現在突然對於所有儲戶的資產都進行賠付,完全跳過了FDIC的設計,對於幣市來說最直接的就是Circle33億美金的風險敞口直接變成了零,這也是USDC價格迅速回穩的原因。

但實際上是不是真的如此,美聯儲就用放水的方式來解決這個看似也是由美聯儲造成的金融業困局,畢竟對於銀行來說,配置AFS(可供出售)和HTM(到期贖回)都是正常的。其實深入研究這份BTFP就知道,這並不是美聯儲的直接註水,也不是對於所有銀行的無償幫助,更不是為了要救銀行,所有的目的只有一個。

穩定的金融環境。所以這次的FDIC出手的目標目前只有兩個,一個是矽谷銀行(SVB),另一個是Signature Bank,只有這兩家的「納稅人」儲戶才不會受到兩個銀行的倒閉的風險,而使財產受到損失。而這部分錢誰出,目前來看是耶倫為首的財政部批款,但看首篇文章的內容「美聯儲預計沒有必要動用這些支持資金。」

真相往往藏在細節中,為什麽財政部批款,但美聯儲用不到,那麽最可能的答案就是這兩家銀行都已經有了潛在的購買者,而且這些購買者可以墊付可能會發生的資金擠兌。而且如果有足夠的資金支持,就不會出現擠兌。這應該很容易理解吧,所以現在來看美聯儲和財政部提供的角色就像是穩定幣背後的資金背書一樣。

我不用出錢,但錢就在那裏。你需要隨時拿。換我們自己想想,在周五剛剛爆發出USDC信任危機的時候大量的用戶寧願虧損10%也要將USDC換成USDT,不是他們人傻錢多,因為恐慌,誰的錢都不是大風刮來的,經歷過FTX事件後,大家對於「公信力」已經降低到了一定程度,避險才是最重要的。我想到了看到一個群裏說的。

你是想承擔10%的損失,還是想承擔100%的損失。這句話沒錯,放在FTX的時候,如果有人說付10%就能拿回100%的資產,我相信所有人都會同意。Circle的問題也是同樣,大多數的小夥伴並不會仔細去分析風險敞口,也不會去分析SVB倒閉的原因,更不會去分析接下來可能會發生的事情。所以損失是難免的。

但如果不論任何原因抗住了USDC的貶值,尤其是在USDC的價格回到1:1以後,USDC的持有者會不會還選擇避險離場,也會,但更多人並不會,因為回到了1:1,這就是這次FDIC的結果,美聯儲提出250億美金的背書資產,更多的不是給25萬以下的用戶用的,而是給類似於Circle這樣的33億的儲戶用的,告訴他們別擔心。

有了美聯儲的背書,Circle有了充足的底氣,投資者也就不擔心了,擠兌也就不存在了,皆大歡喜。唯一倒黴的就是兩種人,第一種在就是USDC虧損換倉,損失也不大,最多13%。第二種打折出售SVB存款,聽說最大的折扣幅度超過了一半。而BTFP帶來的另一個影響這時才開始出來,美聯儲放水了嗎?並沒有!

那麽美聯儲會不會停止加息,甚至減息。這就是現在博弈的重點,前邊說的這麽多就是為了讓小夥伴們先有一個初步的預期,市場上都在說的美聯儲救銀行並沒有發生,美聯儲放水,也沒有發生,接下來的內容,我們下半段在繼續。

前半段雖然有有很多的支線,但匯總到一起還是變為了美聯儲接下來的走勢應該是怎麽樣的,畢竟如果不是因為BTC和ETH的價格和美國的宏觀趨勢有關系,何必去費時費力的研究。所以美聯儲接下的動作就代表了在市場上是看多,還是看空。當然我既不是穿越來的,也不是美聯儲的臥底,答案肯定是不知道的。

所以我們要做的就是盡可能的去分析美聯儲在這個階段要怎麽履行它的職責。記得我們前邊說的嘛,美聯儲的職責就是為了維護美國的金融環境穩定。銀行的暴雷使得金融環境不穩定了,所以美聯儲出手了,通脹也使得金融環境不穩定了,所以美聯儲一直在出手。那麽接下的問題就相對簡單了。

對於銀行暴雷的恐慌會不會讓美聯儲在加息這條路上退縮,換句話來說,就是短期的穩定更加重要還是長期的穩定更加重要。這裏其實並沒有標準答案,但作為規則的製定者大概率需要的還是更長久的穩定,在鮑威爾上周的講話中有一位議員指責鮑威爾,說美聯儲的加息將會使美國的失業率大幅提提升,甚至到4.5%。

帶來的直接影響就是很有可能會有額外的350萬美國人失業,或者是收入大幅降低。要知道美國總人口才3.5億不到,而鮑威爾當時直接懟了回去,說美聯儲最重要的是將通脹維持在較低的水平,這樣才會讓更多人收益。因此我們可以發現,美聯儲的做法是以「可以犧牲少數人來維護更多人利益」為前提。

那麽相對於銀行暴雷可能會產生的負面效果和額外的350萬人失業相比,那個更大。失業有領取失業金,銀行暴雷以前只有FDIC(聯邦存款保險公司),現在多了一個BTFP(銀行定期融資計劃),帶來的結果就是正經銀行想要暴雷並不容易,只要不是有虧空,單純是因為流動性的問題就可以找美聯儲拿個一年期的貸款。

而錢確實有可能會要財政部墊付,當然目前還沒有一家銀行用到這筆錢。所以從結果來看,銀行因為流動性問題產生的暴雷概率大大降低了,而且美聯儲不用直接出一毛錢。如果單從結果來看,這並不是美聯儲對於風險市場的妥協,而是單純的為了「維護金融環境穩定」,這種程度的維穩甚至不需要動用貨幣政策。

這才是今天最重要的環節,解決了當前銀行困局所使用的工具並不是調整貨幣政策。當我們明白這個問題後,我們在回過頭看看美股期貨的走勢,確實在剛剛公布BTFP的時候風險市場出現了大幅上漲。這裏我們只需要關註納指期貨和標普期貨就可以,前者代表的科技股公司的錢回來了,後者代表的是銀行股得到提振。

而且同一時間也是BTC和ETH的大幅上漲,上漲的思路都很明確,因為「美聯儲救市,美聯儲放水」,所以在這之後可以看到大量的信息圍繞著美聯儲會降息,直接的原因就是因為美債的收益率出現了大幅的降低,這一方面代表了更多的資金進入到美債的市場,另一方面美債的變化更多的也是應用到了對於利率判斷。

其實周六的時候我們就聊過這個問題,透過現象看本質。為什麽美債會出現大量的資金進入。這個時間點正好是因為矽谷銀行的暴雷,讓更多的人看到銀行也是買美債,未到期要打折才能贖回,而且銀行給的利息並沒有當前的美債高,那麽為什麽不去直接買美債。所以從周六閉盤的數據就能看到。

已經有大量的用戶出於對銀行的不信任而開始選擇美債,所以在北京時間的下午開始,也就是歐洲的主力交易時間就開始出現了大量的資金進入美債的原因,不只是美債,歐債,英國國債也是一樣,尤其是在匯豐銀行1英鎊收購了SVB英國公司後,1英鎊只是明面上的錢,實際上收購的是包括了英國SVB的債務。

再結合我們前邊看到的,美聯儲並沒有直接出手救銀行,也沒有直接放水,甚至允許1英鎊和債務轉移來「粗暴」的解決矽谷銀行問題,1美元的事情還記得嗎?上次在FTX和Binance也出現過,不是為了惡心人,而是因為債務太大只是象征性換手。而美聯儲的沈默也讓更多博弈美聯儲減息的人還是思考。

美聯儲如果真的就打算減息放水的話,對於現在美國的通脹會怎麽樣,畢竟經歷了美國加息一年,更多的投資者都認識到了美聯儲起碼在抗通脹的這個問題上是認真的,現在在討論是不是2%不動搖意義不大,但即便提高通脹的允許度是否代表美聯儲允許通脹的反復。從這個方向來看,允許就是否定了近一年的加息。

雖然風險市場的情緒會在短期得到提振,但是必然帶來的是通脹的更加上漲,那麽80年代的美國的通脹問題必然會重現,這即便是民主黨都不願意背負這樣一個結果,記得我們前邊說的嗎?美聯儲的職責是為了維持美國的經濟穩定,沒有任何一個國家在高通脹的時候能維持經濟的穩定增漲。

所以不論市場怎麽博弈,起碼我個人從現在美聯儲對於SVB事件的處理態度來看,減息和直接放水這兩個可能性是不存在的。那麽剩下的就是減緩加息和減少加息,這兩個方面,三月是不是要加息,是要加息25,還是要加息50,很有可能別說我們,就連美聯儲內部應該都沒有明確的答案。

畢竟明天就是公布CPI了,如果現在就公布說不加息,那麽風險市場對於美聯儲的猜測可能就是美聯儲在退縮的邊緣,這也會讓風險市場出現一個小高潮,甚至會刺激通脹的繼續上行,就業也會因為科技股情緒的回升而繼續旺盛,而這些,應該都不是美聯儲想要看到的,所以保留意見或者是提前決定加息25是最大可能。

這也是為什麽美股在盤前出現大跌的主要原因。因為投資者已經分析出,很有可能美聯儲並不是真的要去救銀行。

很多小夥伴留言問我黃金的問題,還記得之前我們在視頻中講過的嗎?黃金是投資者對於風險市場的對沖,對於風險市場越不看好,越需要避險資金,購買黃金的欲望就更旺盛,畢竟從人類有了金融避險以後,黃金都是最主要的一個。所以從黃金的價格變化也能看出目前投資者對於風險市場的預期,對於美聯儲的預期。

BTC是避險還是風險資產的問題,咱們再說一次。如果只說BTC的話,確實對於部分高凈值用戶是屬於避險資產,但所避的不是美金等值物(比如黃金就是美金等值物),而是某種程度的「硬承兌」,打個比方說,俄羅斯的富豪在遷徙的時候可能不方便帶貴重金屬,而股票和債券甚至法幣很有可能被封鎖。

這時候能用的除了第三方的匿名賬號包括海外信托以外,就是BTC具有更加便捷的承兌性,而且自己不說,誰也不知道有沒有,即便是所有硬件資產都被封鎖的時候仍然可以通過承兌將BTC換匯成任意的法幣,這才是最重要的,但是對於散戶來說,需求更加註重價格的承載,所以會是風險資產。

而另外對於穩定幣來說,不論是USDT還是USDC,甚至是BUSD都會受到發行方的製約(黑名單),雖然DAI是有機會,但是DAI的受眾太小,硬承兌的時候並不方便。而BTC就不存在這個問題,這也是為什麽有很多的BTC是處於長期持有的狀態,畢竟對於大部分的高凈值用戶來說,放著「避險」就足夠了。

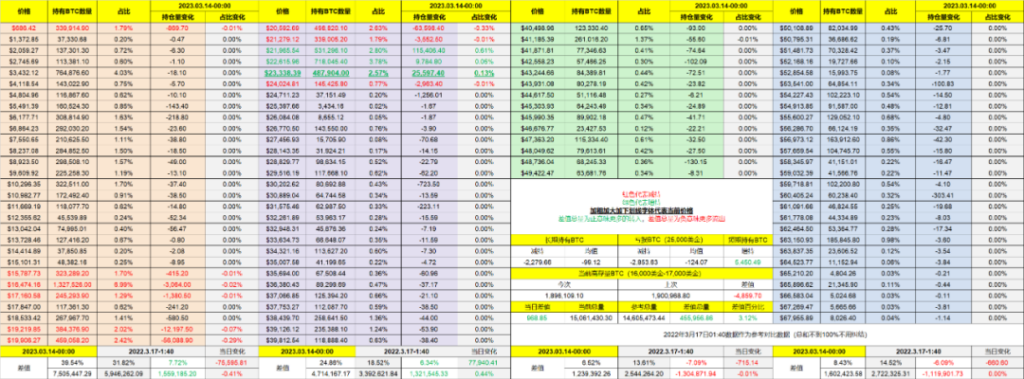

截止到今天淩晨零點的BTC持倉價格分布,從昨天午夜一點到現在歷時23小時的BTC鏈上地址變化。晚上BTC的上漲尤其是這麽大幅度的上漲很有可能超過了很多人的意料,尤其是在美股還沈浸在銀行暴雷的風險,而歐洲斯托克600也出現下跌情況時,BTC和黃金都出現了較大幅度的上漲。

尤其是BTC的漲幅一度超過了10%,單日這麽大幅度的上漲在近期也是極為罕見的。通過綠字仍然可以看到BTC的流動性相比昨天有了較大的提升。但我們都知道只有在北京時間21點以後,美股開盤才算時美國的主力交易時間的開始,其它時間仍然是周末的狀態,所以對比歷史上的周一流動量來說,目前也是較大的。

從細節數據來看,持倉成本在15,000美金下方的整體獲利籌碼,以及50,000美金上方的虧損籌碼所組成的長期持有BTC,最近24小時發生移動變化還是較低的,平均每小時的減持也不到100枚BTC,這對於一般的周一數據來說並沒有太大的變化。而25,000美金上方的整體虧損籌碼最近24小時的平均減持也不過125枚BTC。

這也是較為正常的數據。因此可以明顯的看到,即便是價格出現了較大幅度的變化,甚至是美國的銀行出現了暴雷的情況,都沒有對長期和中長期BTC的持有者產生太大的波動。而因此主要的拋壓還是集中在短期持有上,但因為上升的較快,成交量也較大,因此可以從流動性上發現更多的拋壓是來自短期獲利籌碼。

尤其可以看到19,000到20,000美金成本左右的BTC是拋壓的主力,這部分也正好是最近兩天抄底的投資者,當初我們的評價就是高價籌碼換低價籌碼,降低了購買門檻,短期拋壓可能會上升,而從目前的流動性來說,確實也是出現了這個位置拋壓較大的情況,但因為上漲的趨勢更加迅猛,所以並未形成太大的壓力。

從現在的數據來看,已經是很明顯的實現了低價籌碼到高價籌碼的換手,在提升了購買力的同時,也降低了短期可能會遇到拋壓的概率,對於BTC的價格上漲有較好的助益。當然了這是指在整體宏觀情緒並沒有出現過於悲觀的情況下,比如CPI的數據大幅上漲,或者是美聯儲更加強硬,那就是另一個故事了。

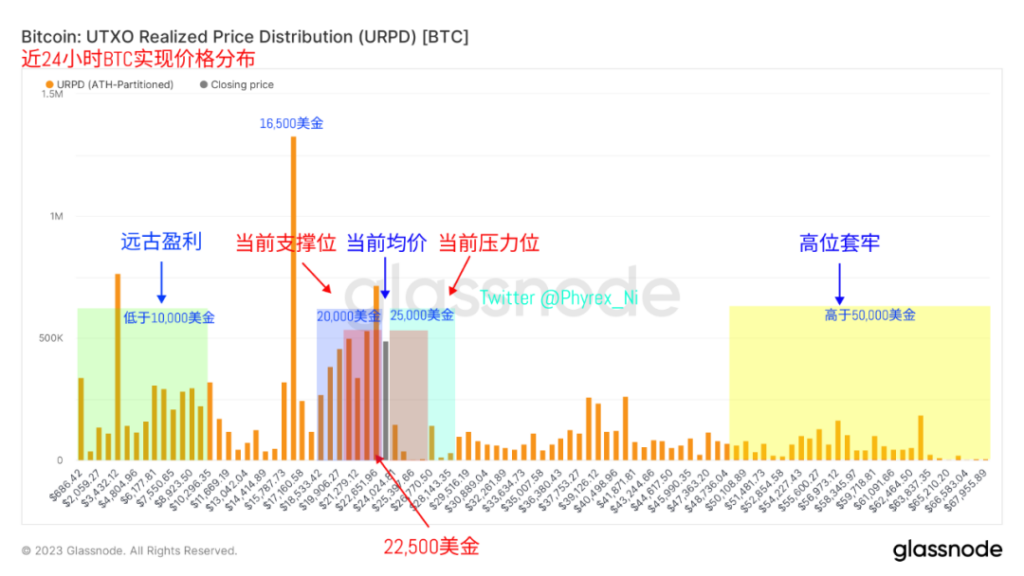

結合URPD的數據可以看到,當前更多的BTC還是集中在23,000美金左右,目前的這個價格對於BTC來說是處於較為有利的位置,下方的獲利籌碼因為高速上漲的價格,並沒有出現非常強勢的拋壓,更多的拋壓只是集中在最近兩天的抄底的投資者中,而較早期的籌碼並沒有明顯的離場意願,更多的是在賭BTC能繼續上漲。

從目前風險市場的情況來看,情緒面已經處於較為有利的位置,雖然歐洲股市仍然在預期加息50個基點的情況下並沒有走出極大的反彈,但美股和期貨則上漲幅度都不錯,尤其是因為對銀行的不信任,導致了美債資金量放大,黃金的避險情緒被激發,因此對於BTC和ETH都是處於較為有利的情況。

就在剛才因為預期歐洲周四加息很有可能依然會保持50個基點,這對於美股和美股期貨造成了情緒上的打擊,歐洲期貨出現了下跌趨勢,受此影響BTC和ETH也出現了減緩上漲的趨勢,更多的投資者仍然擔心沒有發言的美聯儲會否像歐洲一樣保持通脹優先的考慮。但美聯儲目前還處於噤聲期,無法直接表態。

尤其是明天就到了公布二月CPI的時間,所以相對來說,明天的數據可能會對投資者更加刺激。畢竟美聯儲當前的首要目標還是通脹,如果通脹並沒有繼續上行,那麽支持美聯儲轉鴿的呼聲會更大,但如果通脹還是出現反復,那麽博弈的情況還會繼續存在。