想了半天不知道用什麽信息開局比較好,把手上的數據整理一遍後還是覺得從Nick的推文開始好了,最近直到周五晚上出PCE和核心PCE的數據之前,基本處於政策和數據的真空期,雖然還是會有一些數據出現,但對於目前的風險市場來說意義都不大,畢竟現在要麽就是博弈美聯儲轉向,要麽就是博弈經濟衰退。

Twitter @Phyrex_Ni

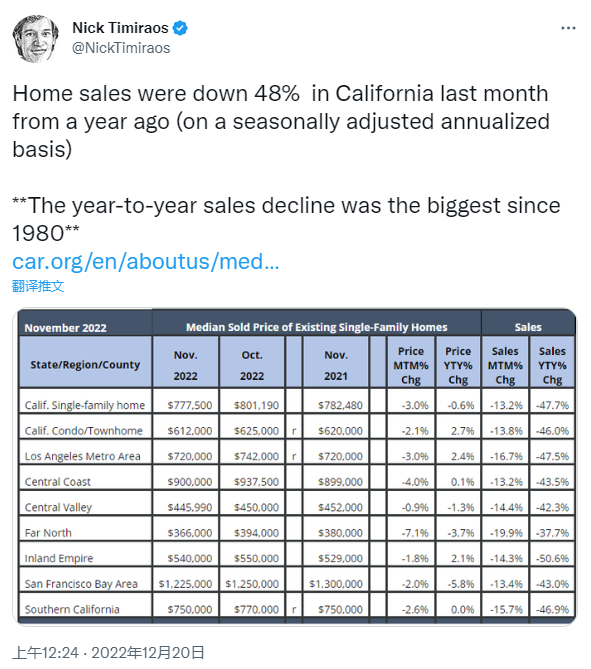

從Nick今天淩晨的推文可以看到,Car所發表的數據中很明顯的闡述了加州的房地產銷售出現了較大幅度的下跌,其實不僅僅是加州,美國多個洲確實都出現了房屋銷售下跌的情況,甚至是房價都有下跌的趨勢,但這卻不是重點,其實從10月開始FannieMae就有公布房屋的出售因為高額抵押借貸利率的原因出現了下跌。

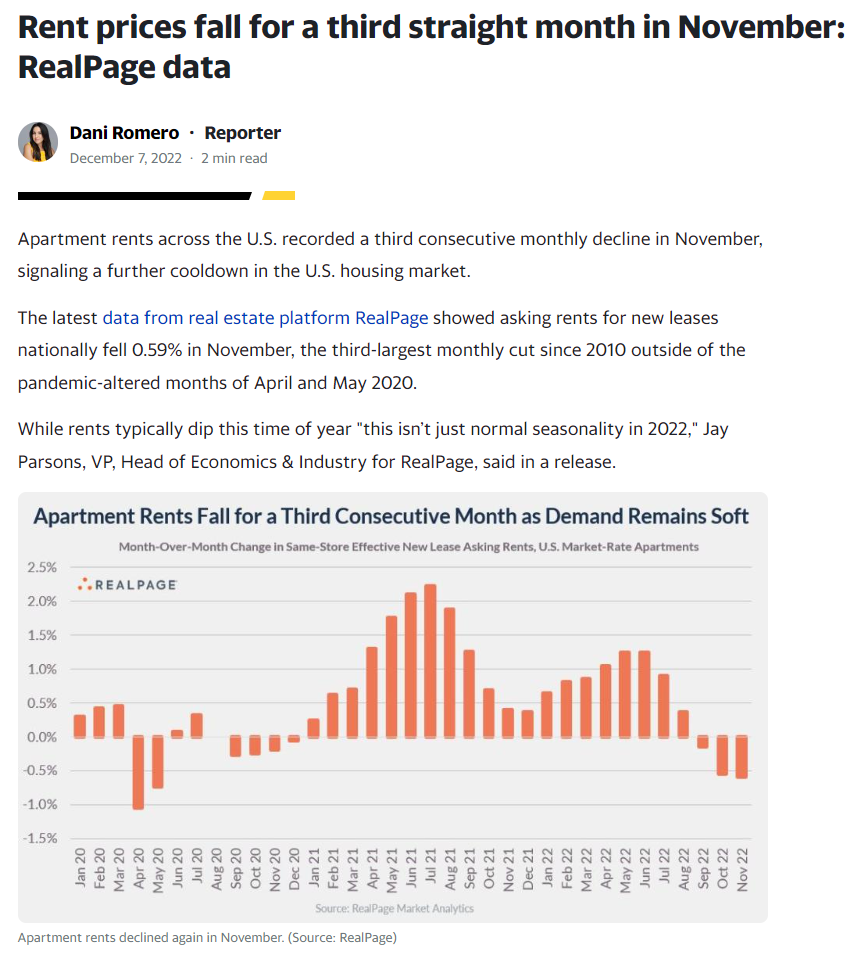

到了11月別說房價下跌了,就連房租都出現了下降,在Realpage和Zumper的報告中都指出了房租從大幅的上漲已經在向著反反向移動。甚至是截止到11月的數據,房租的下降已經持續了三個月了,但實際上我們從勞工統計局獲得的CPI數據可以明顯的看到,直至在12月公布了11月的通脹數據中,房屋指數仍在上漲。

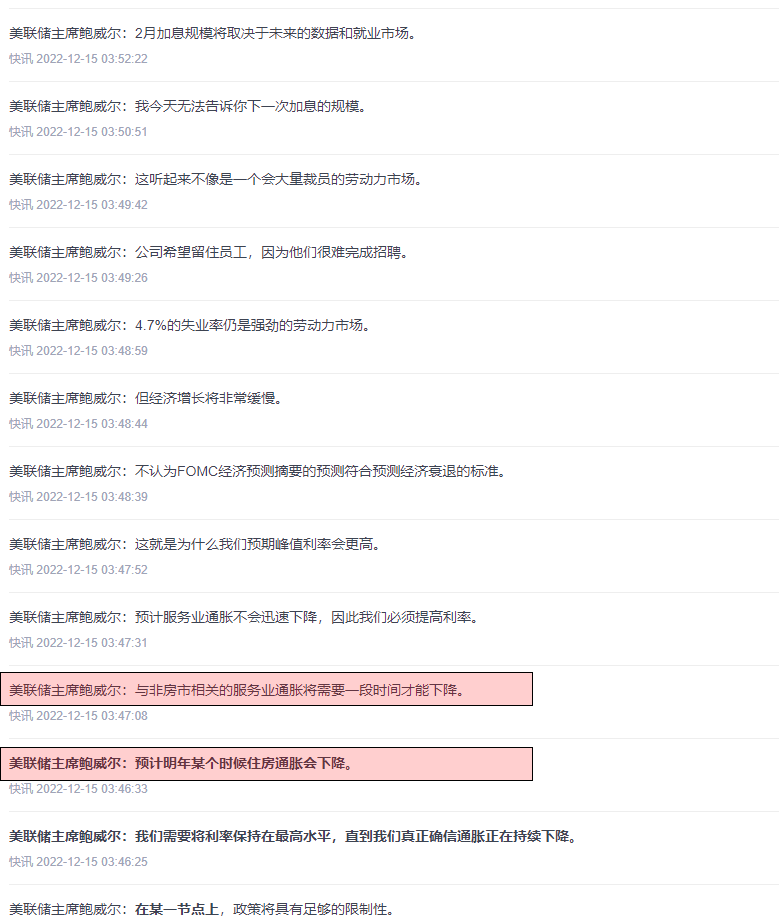

這就是一個很棘手的問題,到底是誰錯了!但美聯儲會告訴你,都沒錯,房價確實有降低的趨勢,但因為統計數據的滯後性所以暫時沒有統計進入也是正常的。所以就造成了別說我們,就連美聯儲都不知道勞工統計局的數據什麽時候可以將房屋指數更新為下降趨勢,所以從鮑威爾的講話中可以看到。

除了非農的工資的問題,鮑威爾也在關心房屋的指數。之前我們分析過,首先房屋不論是廣義CPI還是核心CPI都是最大的比重,其次相對於供應端不可控的進口能源和部分食品問題來說,房屋是相對最可控的,即便是進口的木材價格上漲,但只要沒有市場,價格就要下降,甚至可以倒逼原木價格的下跌。

其實說實話,現在在研究通脹的數據幾乎已經無意義了,確實CPI是最重要的,但對於美聯儲來說通脹下降的下降並沒有碰觸到核心領域,廣義CPI的兩大主力食物和房屋指數都沒有出現下降的趨勢,核心CPI裏的服務也隨著就業而水漲船高,尤其是工資的螺旋上升更是美聯儲的心腹大患,一邊力求給經濟降溫。

來倒逼製造業的轉冷,而另一邊雖然工資沒有跑贏通脹,但持續上漲的工資給了民眾繼續消費的動力,尤其是工資上漲但工作時間縮短,說明了生產力的降低。這也是美聯儲更多的把目光放在就業上的原因,畢竟就業市場的強勢就說明購買力的旺盛,而旺盛的購買力怎可能降低通脹,就像是Nick另一篇推文說的一樣。

最近可以明顯的看到,更多的投資者和機構已經在開始預期美國必將進入經濟衰退,銷售商的壓力也能看到,油價就是最好的標的之一,即便是歐佩克的實際減產都沒有讓油價出現大幅上升的趨勢,主要就是因為預期購買力的衰退,但對於就業市場的影響目前仍沒有明顯的數據支持,也只能走一步看一步。

但油價的下跌確實有助於通脹的穩定下行,從目前通脹的數據來看,即便是食品,住房和服務業指數的上升也都出現了減緩的趨勢,食物目前確實無解,但住房和服務業都可以通過美聯儲的調控減少,這也是不爭的事實。只要能源的價格能夠穩定,地緣沖突對於美國甚至是歐洲的負面影響力就會更低。

截止到美股閉盤的時候,納指期貨繼續下跌收盤,說明目前的投資者更多的還是在擔心2023年美聯儲的加息路徑,即便有更多的數據顯示通脹確實可能見頂,但經濟派的博弈從現在來看還是有些無力,尤其是蘋果,亞馬遜和微軟的下跌,也帶動了美債的收益率繼續上升,更多的資金從美債離場。

而納指期貨的下跌讓本身情緒就不平靜的BTC和ETH也跟著出現了跟跌的趨勢。下周就到了聖誕周,對於美股來說如果本周不能恢復上漲的趨勢,剩下的主要交易就要看2023年了,而隨著2023年的到來,雖然美聯儲結束了加息的第一階段,但剩下的博弈更多的還是在於美國的經濟衰退和通脹。

有很多小夥伴在詢問,經濟衰退是不是預示著風險市場會繼續降低,這個答案很難給出一個明確的信息,畢竟2020年雖然美國也出現了衰退,但是風險市場在美聯儲的放水下不但兩個月就走出了衰退,美股也迎來了大幅的上漲,但從目前來看,美聯儲會否在通脹高企的時候選擇放水,就是個問號了。

太多的不確定性也是讓現在宏觀情緒面難以有個結論的主要原因,而對於幣市來說,雖然很多的小夥伴一直抵製甚至不願意承認BTC和ETH於主流風險市場的高度重合,但即便拋棄了宏觀情緒來看,對於幣市的漲跌最重要的還是購買力,這並不僅僅是散戶口袋中的資金,更多的還是要有大量外部資金入場的跡象。

比如2021年動物園和BTC的期貨ETF,雖然意義不同,但本質都是帶起來FOMO的情緒,尤其是2021年的第二次高點就是在BTC會是星辰大海的期望下到達,如果沒有美聯儲的加息,PlanB說不定還真的能封神。但可惜的是沒有如果。所以即便是現在來看,在不考慮宏觀情緒的因素下,幣市的走強必然取決於資金。

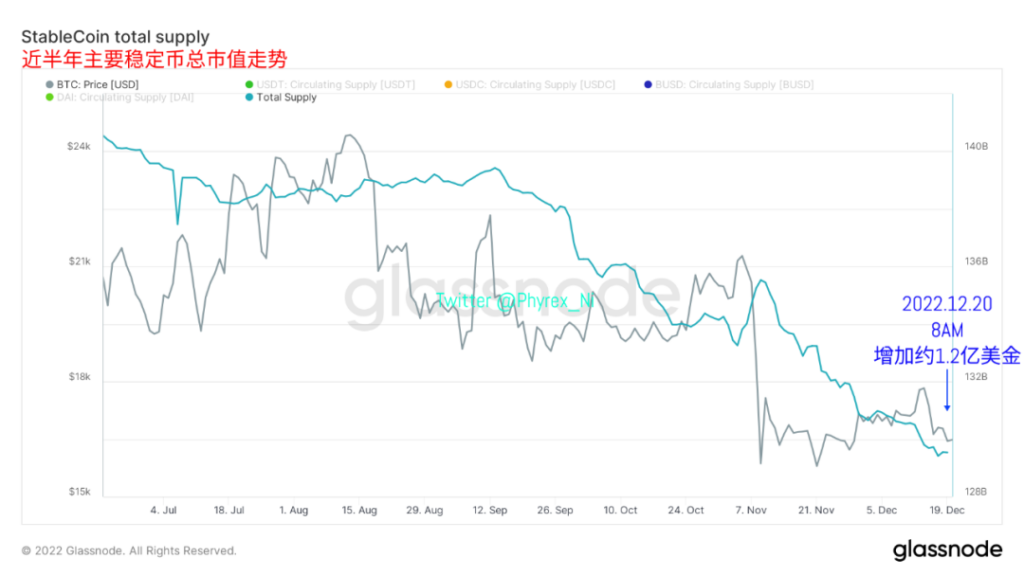

也有小夥伴曾經質疑過,是先有的行情還是先有資金,其實這就像是雞和蛋的問題一樣,只有錢沒有行情價格也不能上漲,比如現在,三個主力穩定幣的市值加起來並不比2021年的11月份低,但價格就是拉不起來。而只有行情沒有錢也玩不轉,ETH的合並如果是牛市階段想來跑個新高問題應該不大。

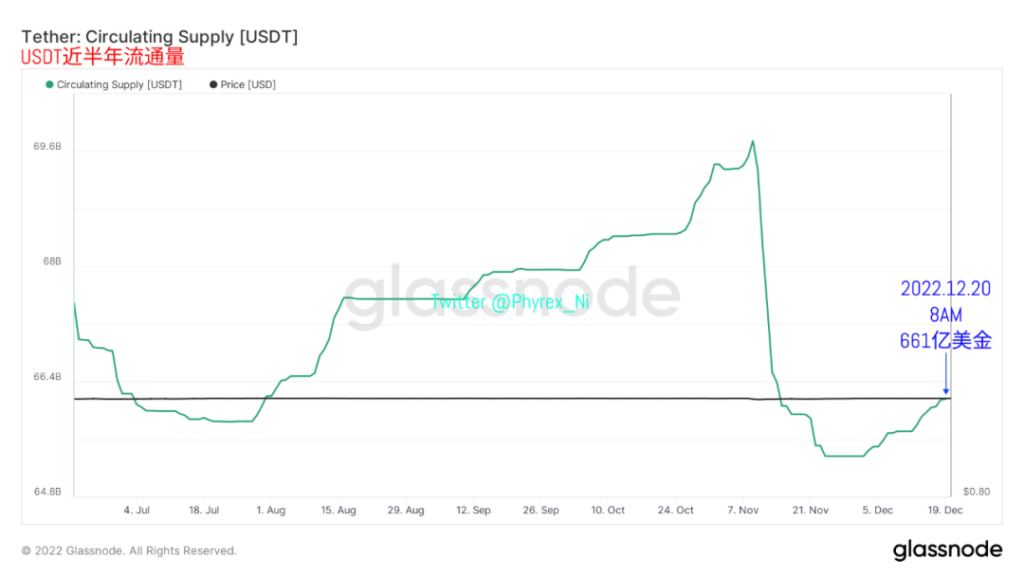

最起碼對於絕大多數的投資者來說,第一手的行情未必能掌握到,但因為行情引發的資金暴漲則可以量化甚至是一目了然。所以掌握資金量的走勢才是最好的在熊市判斷周期性變化的最好方案。從截止到今天早晨八點的USDT市值來看,暫時還沒有變化。雖然USDT已經連續兩周出現了市值上升的跡象。

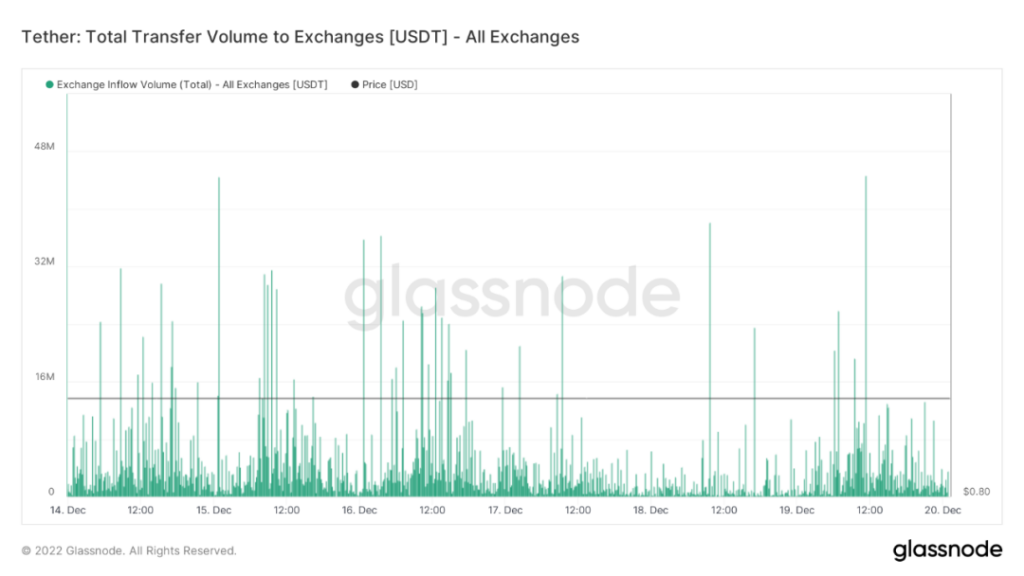

甚至是周末兩天都有少量的增漲,但畢竟歐洲和歐元區也面對著央行強勢的通脹預期,這對於資金是一個較大的考驗,但從轉入交易所的資金量來看,歐洲的主力交易時區仍然是資金最活躍的時期。尤其是作為幣市成交主力的USDT,尤其是在非FUD情況下市值的變化是最早反應出幣市走勢的風向標。

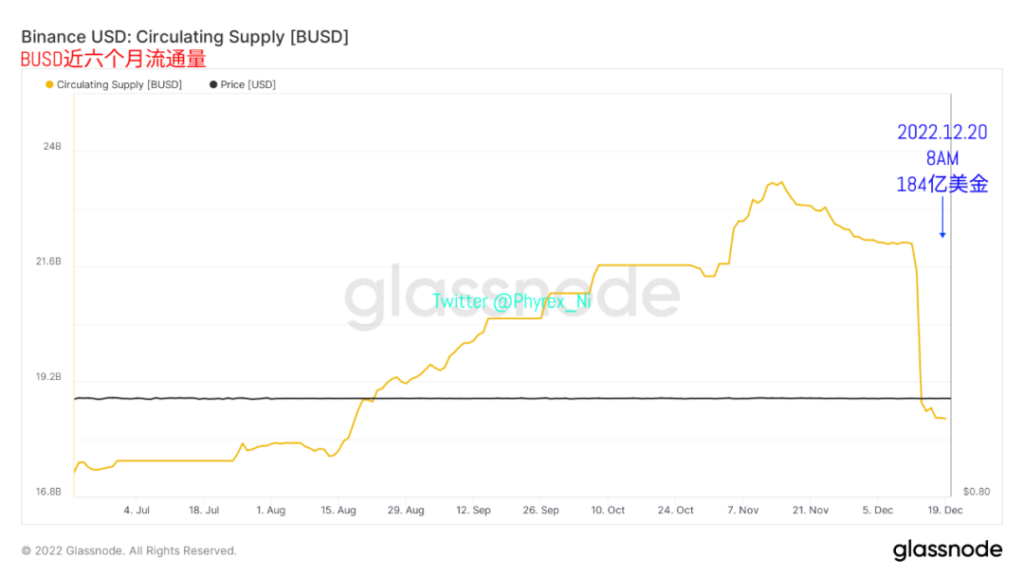

接下來是成交次主力的BUSD,因為Binance的FUD上周導致了BUSD市值的大量收縮,甚至這部分資金並沒有明顯的跡象註入到USDT和USDC中,基本可以視為「退市離場」,而到今天雖然FUD已經不攻自破,但BUSD的市值仍然沒有恢復的跡象,雖然已經停止下跌,但也沒有上升的趨勢。這對於成交量也是不利的因素。

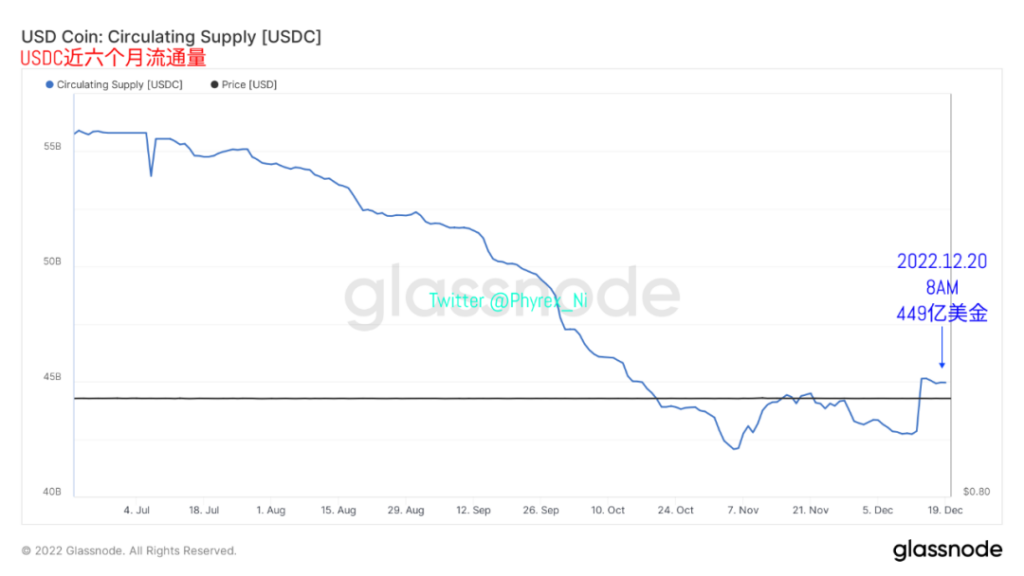

而最後代表了美元資金和機構的USDC來說,情況也比預期的要好一些,雖然美聯儲表示出對於終端利率的強勢預期後,USDC的市值出現了幾天的減值,但從13日開始USDC的市值猛增24億美金,當然這部分的資金大概率是Binance為了應對提現而導致,但從13日以後仍然能看到小幅的增漲,今天也上漲了5千萬美金的市值。

雖然還是很難做出明確的判斷,但對於當前本身就是復雜的宏觀局面來說也是正常,起碼到目前為止並沒有出現明顯的資金大幅上漲的趨勢,雖然最近兩天三個主力穩定幣的市值確實有上漲,但仍難以構成較強的反彈局面,就更別說反轉了,目前幣市需要的還是真正的利好,哪怕是來自於主力風險市場的。

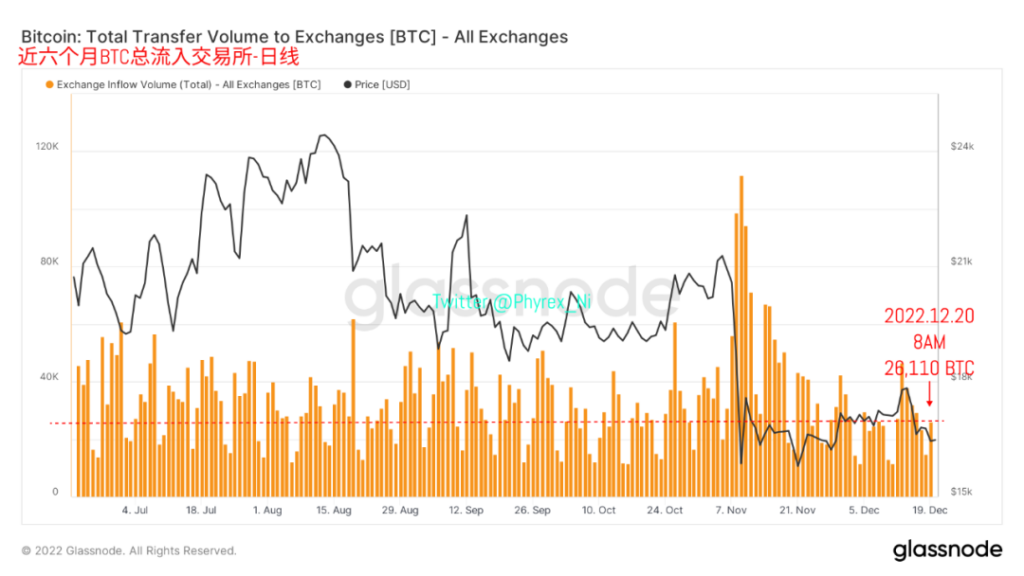

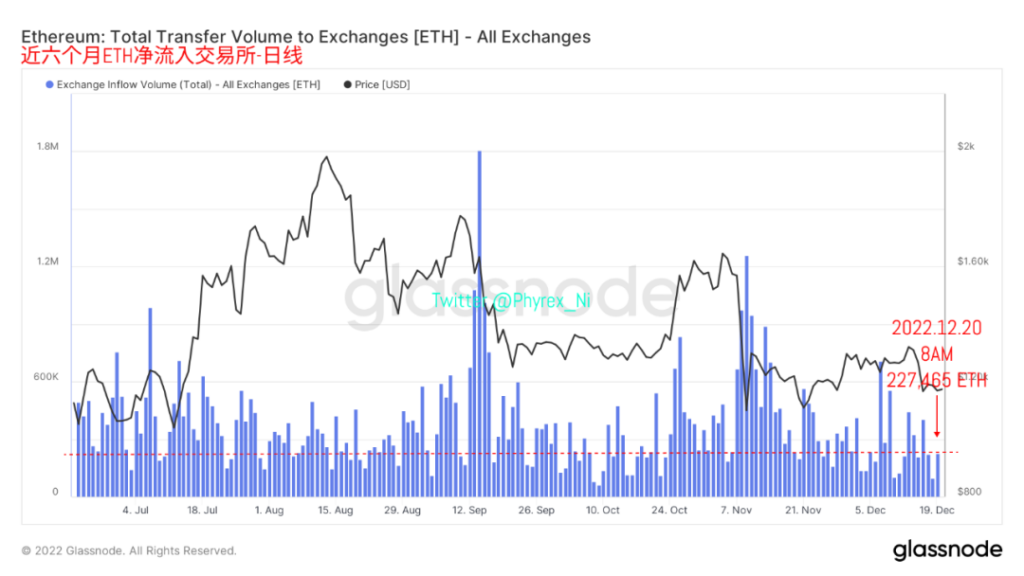

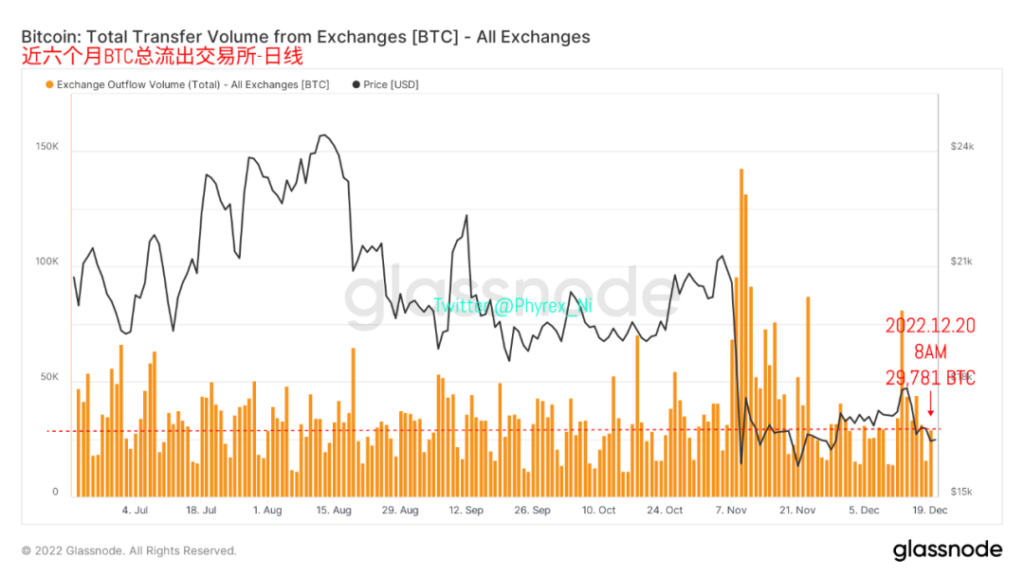

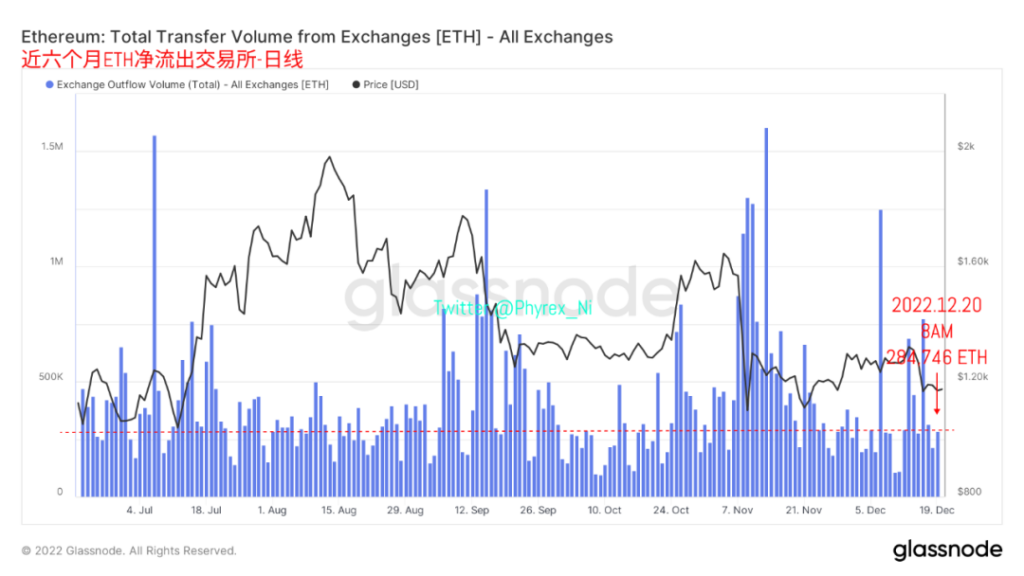

最後從BTC和ETH的拋壓情況來看,即便是進入到了美國的主力交易時區後,拋壓的情況也沒有出現大幅的提升,和最近半年的數據相比,幾乎已經是FTX暴雷前的平均水平,這也說明了雖然情緒上幣市並沒有完全修復,但持幣者已經恢復了冷靜,換手率開始下降,尤其是當價格出現下跌的時候。

從資金面我們已經看到了,並沒有明顯的提升跡象,所以即便是拋壓出現了降低,但從交易所轉出提現的數據仍然也跟著下跌,雖然小夥伴認為還是因為Binance的提現導致,但實際情況是從周末開始凈流出已經大幅降低,因為恐慌而導致的提現幾乎不存在了。剩下的提現中更多的還是投資者的真實買入。

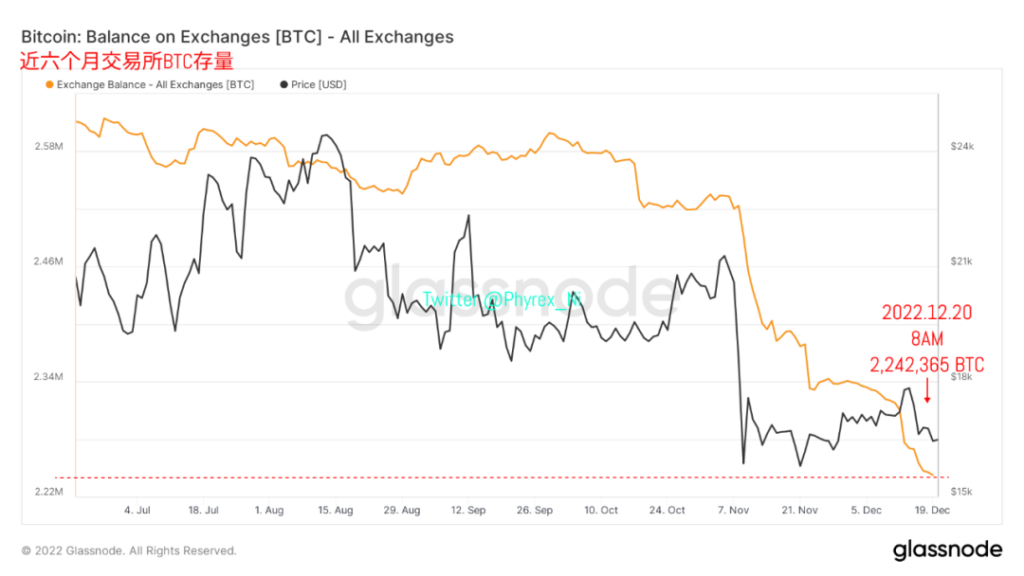

交易所的存量確實因為Binance的FUD導致了大量的減持,但BTC和ETH存量的降低依然幫助幣市減少一次性大幅砸盤的可能性。尤其是當交易所都在追尋合規的情況下,主力交易所長時間用數據砸盤的可能性幾乎不存在了,尤其是長期持有者的增加,幣市的流動性必然也會進一步的萎縮。

總結:目前的風險市場並沒有能夠明顯改觀的數據支持和情緒依靠,這也是美聯儲對於市場的預期,只有更差的市場才能迫使勞動力市場的轉冷,進而倒逼銷售端的降價。尤其是聖誕節將至,不論是美聯儲真的打算擴大終端利率還是只是對於市場的預期管理,作用已經實現了,更多的博弈仍然要看2023年了。

而對於幣市來說,目前BTC和ETH也沒有擺脫FUD的打擊,雖然持幣者的情緒面已經恢復,但購買力仍然不足,歐洲央行強勢是否會成為阻礙歐洲人購買的原因目前也還沒有明確的答案,美國人的入場也還沒有看到跡象,這些對於幣市來說都不是好消息。主力穩定幣市值確實出現連續兩天上漲,但誰知道接下來呢。